根據洛圖科技(RUNTO)發布的《中國激光電視市場分析季度報告(China Laser TV Market Analysis Quarterly Report)》,2021年中國大陸激光電視市場出貨量達到28萬臺,同比增長31.9%,銷售額47億元,同比增長27.7%。

投影技術近年來正在成為投資和產業都關注的賽道。投影產品從系統方面可以分為智能和非智能兩大類;從光源可以分為激光、LED、傳統燈泡等;從技術可以分為LCD、DLP、LCOS等;從應用場景可以分為家用、商用、工程、院線、教育、辦公等。本文中的激光電視定義是使用激光光源來投射畫面,投射比小于0.4,同時內置智能操作系統的家用音視頻設備。

規模:市場保持大幅度增長

在資本加持和技術驅動下,激光顯示的產業陣營日益壯大,三星、LG、Sony、AOC、HP、愛普生等國際知名品牌均陸續發布激光電視產品。品牌和產品的豐富化推高了整體市場銷量規模。

中國大陸目前是全球激光電視的最主要的消費區域之一。根據洛圖科技(RUNTO)數據,從2015到2021年中國激光電視市場年復合增長率高達155.8%。

2015-2021年 中國大陸激光電視市場出貨量變化

數據來源:洛圖科技(RUNTO) ,單位:萬臺,%

競爭:市場集中度超80%,呈高寡占型格局

2021年,中國市場的頭部品牌效應進一步增強,寡頭的競爭優勢繼續增大,品牌集中度因而繼續提升。根據洛圖科技(RUNTO)數據,2021年中國激光電視市場仍呈現高寡占型格局,CR3指數達到84%,同比增長4個百分點。

海信在激光電視市場是唯一超過10萬臺的品牌,同比增長22.9%,市場份額回落3個百分點至43%。

峰米在產品及渠道上火力全開,出貨量同比增長58.6%,市場排名第二位。長虹通過發布更多款激光電視,覆蓋了中高端大屏家用消費市場,出貨量同比增長65.4%,位列第三排名。

2021年 中國大陸激光電視市場重點品牌份額變化

數據來源:洛圖科技(RUNTO),單位:%

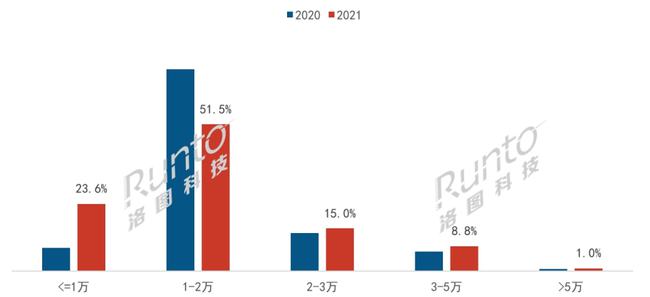

價格:平民化和向兩端分化

2021年,重點品牌頻頻發布萬元內新品。長虹推出100寸4K激光電視,套餐價格拉入9000元界內。峰米發布一系列萬元內激光電視產品,價格不斷刷新消費者認知。洛圖科技(RUNTO)認為,激光電視的平民化,是市場規模上量的關鍵。

根據洛圖科技(RUNTO)數據顯示,2021年激光電視的平均價格在1.68萬元,同比下降3.2%。分價格段來看,萬元以下產品份額增長明顯,比2020年增長15.5個百分點至23.6%;同時,頭部品牌加大在高端的產品布局,使3萬元以上價格段的市場份額達到9.8%,同比增長2.1個百分點。

2021年 中國大陸激光電視市場價格段結構變化

數據來源:洛圖科技(RUNTO) ,單位:%

產品:激光具備的獨立特質在快速的迭代升級

頭部品牌在2021年均完成產品線梯隊建設,產品往高清、高亮、高色升級,供不同群體的消費者從容選擇。

分辨率已是從2K到8K的全線陣容,據洛圖科技(RUNTO)數據顯示,2021年,4K分辨率已經逐漸成為激光電視的標配,市場份額達到89.7%;另外,隨著小米、當貝、愛普生等品牌推出FHD產品,使FHD份額增長3.3個百分點,份額至9.8%。2022年初CES上,海信推出8K激光電視,代表激光電視進入8K時代,也是激光顯示發展的里程碑。

2021年3.5-4K流明的產品占據市場主流,相比2020年提升明顯,市場份額增長至47.5%,同比增長3.1個百分點。

三色激光已成為激光電視重要的選擇方向。2021年其銷量持續攀高,市場規模占比達到34.2%。

除此之外,激光電視產品形態也推陳出新,卷曲屏激光電視、屏幕發聲激光電視等眾多黑科技新品進入消費市場。加上AI智能攝像頭賦予其社交功能,多方面跟進主流液晶電視在智能人機交互上的進步。盡管國際品牌正在加速進入激光陣營,但以海信、峰米、長虹為代表的中國激光電視企業已經開始定義新一代激光顯示技術的藍圖和方向。

預測:2022年規模達45萬臺,增長60.7%

家用市場中的投影顯示成為繼液晶電視機之后又一家庭娛樂新入口,市場規模不斷擴張。隨著用戶對觀影體驗要求的提高,大屏化成為顯示設備發展的主要趨勢。洛圖科技(RUNTO)認為,在消費人群、技術突破、還是場景應用層面,激光電視產品都有巨大的發展空間。

激光電視在家庭應用之外,也開始滲透到商用市場的會議室、餐飲、娛樂、俱樂部、教學等環境中。根據洛圖科技(RUNTO)預測數據顯示,2022年全年中國大陸激光電視出貨量將達45萬臺,同比增長60.7%。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃