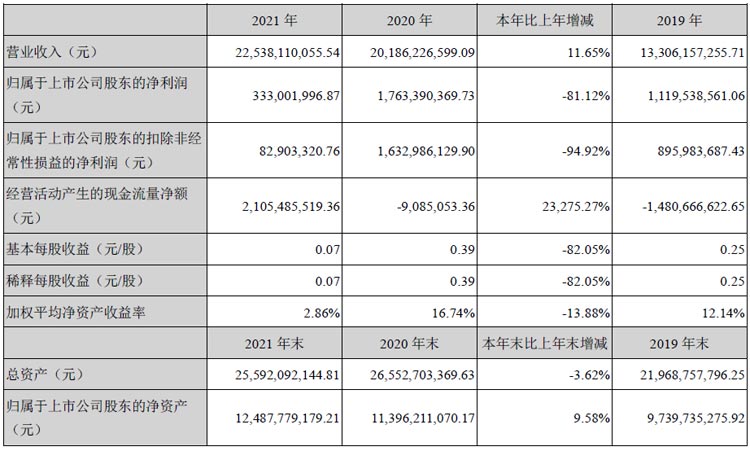

4月28日,兆馳股份發布2021年年度報告。報告期內,公司實現營業收入225.38億元,同比增長11.65%。歸屬于上市公司股東的凈利潤3.33億元;比上年減少81.12%。

主要會計數據和財務指標

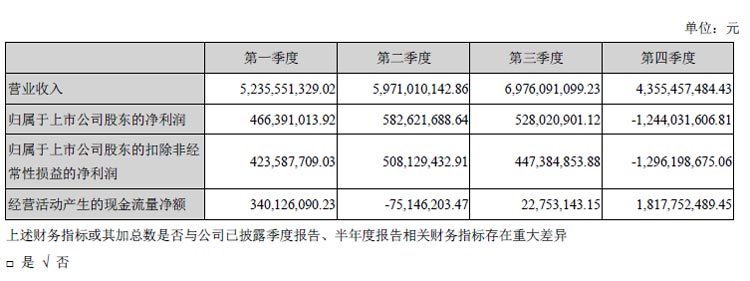

分季度主要財務指標

兆馳股份以智慧顯示為核心業務,并通過橫向豐富產品品類、縱向布局產業鏈,不斷向產業外延深度挖掘和拓展,經過多年的積累與整合,已逐步發展成為擁有智慧顯示、智慧家庭組網以及LED全產業鏈三大業務板塊的綜合型制造企業。公司主營業務智慧顯示業務穿越行業周期,穩固龍頭地位,布局新興領域,未來空間可期。公司持續穩固家庭顯示板塊的全球市場地位。液晶電視ODM業務的出貨量保持在1000萬臺以上,排名穩居全球第二。

2021年,新冠肺炎疫情持續擾動,經濟形勢仍舊復雜嚴峻,公司全力做好疫情防控措施,持續夯實研發能力、產業鏈整合能力及智能制造實力,報告期內實現營業收入225.38億元,同比增長11.65%,近五年復合增長率為24.69%。通過持續優化產品結構和客戶結構,以及不斷提升的智能制造水平,公司主營業務盈利能力持續增強,毛利率15.83%,逐年穩步增長。由于對恒大集團及其成員企業應收債權計提了資產減值準備18.93億元,導致報告期內實現歸屬于上市公司股東的凈利潤3.33億元;若剔除本項資產減值準備的影響,主營業務相關的歸屬于上市公司股東的凈利潤為22.26億元,較去年的17.63億元同比增長了26.26%。

(一)智慧顯示業務穿越行業周期,穩固龍頭地位,布局新興領域,未來空間可期

公司持續穩固家庭顯示板塊的全球市場地位。2021年,全球液晶電視行業經歷了原材料上漲、航運價格上漲等不利環境,公司憑借多年來的技術積累、供應鏈管理及規模化智能制造優勢,穿越行業周期,穩固了以液晶電視為核心的家庭顯示市場的領先地位。根據洛圖(RUNTO)的統計數據,2021年全球電視ODM及OEM出貨共9760萬臺,公司液晶電視ODM業務的出貨量保持在1000萬臺以上,排名穩居全球第二。在嚴峻的市場環境下,公司能夠保持行業領先地位的主要原因在于:

1、大尺寸產品的銷售占比不斷提升。2021年雖然整體出貨量下降,但是大尺寸市場卻實現了逆勢增長,生活水平的提高讓消費者對視覺體驗有了更高的要求,大尺寸化已經成為顯示市場的發展趨勢。報告期內,公司液晶電視60寸以上大尺寸產品銷售占比提升3.4個百分點,產品線盈利能力顯著提高。

2、向智能化產品轉型升級。在AI和loT等新興技術的推動下,新興形態的智能電視在提供更高品質影音娛樂功能的基礎上,為用戶提供更豐富、更智慧、更個性化的使用體驗。公司不斷提高智能化產品的占比,并持續推廣搭載Roku、Android TV和Fire TV的整機解決方案,2021年海外電視產品中智能電視的銷售占比近95%。同時,旗下風行在線作為全視頻智能運營與營銷服務商,深度挖掘大小屏業務線,向多平臺、多品牌、多終端提供內容運營服務,通過提供全視頻營銷服務從而賦能合作伙伴。

3、大力投入顯示領域。基于在LED芯片及LED封裝領域的技術積累,公司通過品類拓展,向辦公、商用、教育及醫療等新型顯示領域快速布局。目前已推出Mini RGB顯示、電腦顯示器等產品,持續向一線品牌供貨。未來將通過客戶協同、產銷協同、生產協同和供應商協同等共同運作的管理機制,實現產品的快速推廣,為公司帶來新的利潤增長點。

公司將逐步實現由“液晶電視”向“智慧顯示”升級,構建智慧顯示行業的產業集群,并依托互聯網內容運營實現多場景智慧生活。

(二)LED各板塊發展良好,全產業鏈加速騰飛

公司已完成“上游芯片、中游封裝、下游應用”的LED全產業鏈深度布局,在LED通用照明、傳統LED背光、顯示領域已占據主要市場份額,并持續提升高端照明、Mini LED背光、Mini LED顯示等高端產品的占比。2021年全年實現營收45.72億元,同比增長24.17%,目前已成為公司第二增長曲線,并助力公司向“智慧顯示”升級。

1、LED芯片業務由兆馳半導體主導,2021年實現凈利潤3.04億元,同比增長353.59%

兆馳半導體以LED芯片業務為基礎,全面布局化合物半導體光電器件產品業務。2021年上半年氮化鎵芯片產能持續爬坡,下半年產能穩中有增,目前月產能可達65萬片4寸片;氮化鎵芯片在LED通用照明、傳統LED背光、顯示領域已占據主要市場份額,并逐步覆蓋高光效照明、Mini LED 背光等高附加值產品。2021年下半年,砷化鎵芯片實現量產且產能逐步爬坡,目前月產能可達5萬片4寸片,同時拓展Mini LED顯示、植物照明等高端產品。2022年,兆馳半導體計劃新增52腔MOCVD及配套生產設備用于氮化鎵Mini LED芯片擴產項目,預計投產后氮化鎵芯片月產能總規模可達110萬片4寸片,擴產項目達產后,預計氮化鎵產能居行業前列。

兆馳半導體持續投入研發,產品性能、品質及成本行業領先。通過自主設計變更和工藝方案優化,在行業內率先實現納米壓印技術的量產,進一步降低成本并縮短生產周期;開發了領先業內的超低溫鍵合襯底轉換技術,解決了低溫歐姆接觸難和電子復合效率低的問題,實現相同產品尺寸下亮度的大幅提升。

2、LED封裝業務由兆馳光元主導,2021年實現凈利潤2.08億元,同比增長94.27%

在LED背光領域,兆馳光元重點開發并不斷優化Mini LED背光技術方案,憑借較高的制程良率水平和穩定的生產工藝,得到了日韓系高端品牌客戶的認證并實現大批量供貨;兆馳光元擁有超過50條LED組件生產線,其中15條專門用于Mini LED背光,為Mini POB、Mini COB及NCSP三種主流技術方案提供產能保障,已成為Mini LED背光產業化的中堅力量。

在LED照明領域,一方面夯實通用照明,隨著產能逐漸釋放,兆馳光元生產規模大幅提升,在深入與大客戶合作的同時,通過經銷商提高中小客戶市場份額,報告期內通用照明成為封裝板塊主要收入來源;另一方面拓展新興照明業務,通過掌握全光譜、高光效、高品質健康照明等核心技術,開發了植物照明、車用照明和健康照明等高附加值產品,提高了封裝板塊整體盈利能力。

在LED顯示領域,兆馳光元發布多款Mini、小間距及戶外顯示產品,是首批推出Mini倒裝系列單燈產品并量產的企業,同時將Mini LED與IMD封裝技術相結合,實現P0.6~P0.9微間距顯示器件的研制與量產,有序拓展在顯示領域的市場份額,以實現行業領先的目標。

3、基于上游芯片、中游封裝對Mini/Micro LED新型顯示技術的開發與應用,公司LED應用板塊不僅在成品照明燈具、背光等應用領域推陳出新,更進一步拓展顯示市場。

Mini RGB顯示是未來最具發展前景的下一代顯示技術之一,公司依托LED全產業鏈布局的優勢,推出100μm以下的Mini RGB顯示產品,采用未來顯示技術發展趨勢的COB封裝技術,并充分發揮各業務板塊協同效應,憑借精細化管理,構造集成與協同的供應鏈體系。公司將抓住Mini RGB顯示的發展機遇,研發集成封裝LED顯示技術,完成COB LED顯示系列產品的布局,聚焦中高端產品、持續深化垂直產業鏈的深度整合,推動由核心板塊向“智慧顯示”升級。

4、LED全產業鏈產業發展規劃

(1)聚焦中高端客戶,持續擴大Mini LED背光市場的份額

公司在2500條LED封裝生產線的基礎上,2021年又繼續增加了1000條封裝線,具有充足的封裝POB、NCSP的產能,加之有序擴產的Mini COB產線,完成了Mini LED背光的多線量產。公司憑借技術沉淀和品質控制,既在解決Mini LED可靠性、一致性、氣密性、良率等方面處于業內領先,又在Mini LED背光技術、產品方案、供應鏈支持和應用市場都做好了充分的準備,為其規模產業化發展提供了有力的保障。

(2)深化LED全產業鏈“從芯到屏”的戰略布局,持續發力Mini/Micro LED新型顯示

2021年下半年,公司實現Mini RGB顯示芯片的量產,同時布局采用COB封裝技術的顯示應用,主打

100μm以下的Mini RGB顯示產品,已實國內知名顯示品牌客戶的批量供貨。為擴大Mini/Micro LED新型顯示領域的份額,2022年公司將新增52腔氮化鎵Mini LED生產線,及300-500條采用COB封裝技術的RGB小

間距LED顯示模組產線,落實LED全產業鏈“從芯到屏”的戰略布局。

(3)未來持續拓展植物照明,車用LED,紫外LED、紅外LED等細分領域

未來LED全產業鏈將持續優化產品結構,聚焦背光、照明、顯示三大LED核心應用領域,培養長期戰略伙伴,逐步以技術優勢與客戶深度聯合,轉化為市場優勢,實現Mini/Micro LED從芯片到封裝至終端成品出貨量居全球前列的目標,并持續挖掘LED在植物照明、車用照明、新型顯示、健康照明、醫療、殺菌凈化等細分應用領域的市場潛力,進一步提高市場占有率,實現公司持續引領行業的戰略目標。

(三)智慧家庭組網聚焦通信及IoT,引領5G新潮流

智慧家庭組網板塊聚焦通信領域和IoT領域,充分發揮規模化的智能制造優勢,努力提升市場份額。在通信領域,公司大力投入研發,推動通信終端技術和產品持續迭代升級,積極拓展5G微基站、10G PON、Wi-Fi6以及5G CPE相關產品市場。公司的5G微基站產品使用NXP的ASIC架構,具有功耗低、成本低等特點,已向多個客戶送樣測試,同時,10G PON和Wi-Fi6等產品持續向客戶供貨。在IoT領域,機頂盒產品由數字化不斷向智能化升級換代,具備無線Wi-Fi、智能接入、4K\8K、HDR、AI等諸多功能,向網絡化、智能化、生態化演進;同時,公司通過IPC攝像頭、智能投影儀、智能門鎖、人臉識別智能設備等多樣化產品打造“5G+IoT”的生態鏈,為智慧生活提供一站式解決方案。

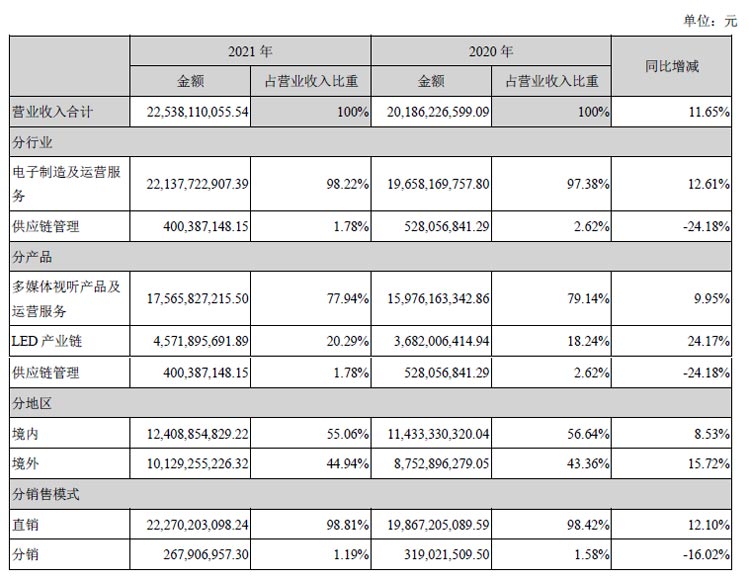

營業收入構成

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃