從讓“墨水屏”聲名大噪的Kindle閱讀器,到行業不景氣時為產業續命的電子價簽,電子紙顯示技術在終端應用的發展并非一蹴而就。正因為閱讀器和電子價簽兩大應用在初期奠定的基礎,才迎來近年電子紙顯示技術實現廣泛應用的發展格局,電子紙辦公本、學習本、顯示器、桌牌、胸牌、數字標牌、單詞卡(機)、公交站牌、行李卡、智能拉手等一系列產品相繼問世,一部分終端產品加緊市場摸索,而一部分終端產品一經推出便得到了消費者的廣泛認同,快速完成了商業化。

洛圖科技(RUNTO)認為,電子紙正在形成“2+1+1+2”的智慧場景布局,即兩大“基礎應用場景”:智慧零售和智慧辦公;一大“潛力應用場景”為智慧教育,一大“開發試點場景”為智慧交通,兩大“有待開發場景”為智慧政務和智慧醫療。

電子紙應用場景:橫向領域拓寬,縱向產品深化

電子紙顯示技術的場景發展趨勢可以總結為:“橫向領域拓寬、縱向產品深化”。從最早的零售和辦公場景逐步橫向拓展,其中教育領域的相關產品在經過2022年的市場驗證之后,在2023年實現了爆發式的增長,將會是未來幾年最有潛力的應用領域之一;交通場景的應用試點不斷推進,成功案例數量不斷增多,包括電子紙公交站牌、信息牌在歐洲的發展,電子紙智能拉手在中國的發展等等。政務和醫療場景也實現了從無到有的轉變,雖然市場規模當下幾乎可以忽略不計,但相關應用已經逐步通過試用的方式滲透到市場的第一線。

與此同時,各大主流場景在縱向層面終端產品的應用也在不斷深化,以零售場景為例,已從單純的小尺寸電子價簽升級到中尺寸,目前在進一步開發大尺寸零售數字標牌市場,其它應用場景也呈現出不同程度的產品深化趨勢。

電子紙在六大場景的應用將助力行業整體的發展,主要體現為:第一,在應用場景不斷拓寬的過程中,不同領域的人群和不同行業對電子紙顯示技術的認知將會提升;第二,電子紙在橫向場景和縱向產品的拓展過程中,將有效擴大電子紙顯示技術的市場體量,并倒逼產品質量和性能成長;第三,產品流轉將會向高附加值的方向遷移,最終會提升行業整體的利潤水平和企業的經營質量。

本文作為系列展望的上篇,將著重分析兩大“基礎應用場景”:智慧零售和智慧辦公。

智慧零售:從小尺寸向中大尺寸、從單品向多品

電子紙價簽在近年得到了快速發展,并逐步替代閱讀器成為了電子紙領域的基礎產品,也塑造了智慧零售在電子紙應用場景的主導地位。

目前其主要市場區域集中于歐洲發達國家,推動其發展的主要驅動力是零售業的增長,而對應的是發達國家勞動參與率的下降。

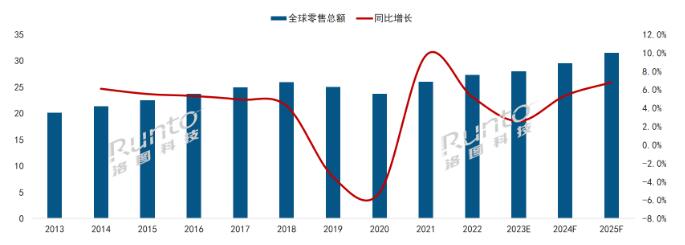

首先,全球零售總額長期擴大,到2025年將超過30萬億美元。而全球數字化門店的滲透率目前還不足1%的水平,但數量相比2016年的增長幅度接近2倍。

2013-2025F 全球零售總額及增速

與零售業的快速增長相對應的是勞動參與率的下降,根據聯合國統計數據,歐洲勞動參與率較2015年已下降2.6個百分點,而北美則下降了2.2個百分點。在歐美零售業對勞動力需求的快速提升與勞動參與率的降低的相互作用下,零售數字化成為亟待解決的問題,這也是電子紙價簽在歐美具備很大發展機遇的原因。

中國市場隨著人口老齡化的推進,勞動力供給規模亦正在不斷下降,勞動參與率較2015年下降3.3個百分點。電子價簽等數字化產品可有效替代人力投入并提高門店運營效率。因此,中國電子價簽市場也擁有巨大的中遠期發展空間。

根據洛圖科技(RUNTO)預測,2024年全球電子紙價簽出貨量將達到3億片,同比增長約30%。

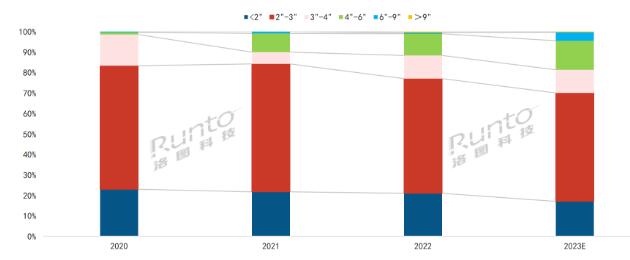

此外,電子紙價簽的產品形態正在向中大尺寸遷移。根據洛圖科技(RUNTO)數據顯示,4寸以上的比例已由2020年的1.4%上升至2023年的18.6%,其中4-6寸的電子紙價簽產品上漲最為迅速,未來會逐步成為市場主流。

2013-2023E 全球電子紙價簽尺寸結構

小尺寸價簽受空間影響,只能顯示基本的商品信息,而中型尺寸不僅可以顯示品名、價格,還能顯示相關促銷信息。

大尺寸的電子紙零售數字標牌甚至是能夠顯示整個店鋪的商品信息,包括基礎介紹、價格、促銷等各個方面,同時實現全店鋪商品的一鍵變價和修改。

電子紙膜片供應商元太科技的戰略方向是希望通過大尺寸產品助力業務的持續擴大。2023年,元太科技發布了“E Ink Spectra 6”、“E Ink Kaleido 3 Outdoor”兩大彩色電子紙技術,皆可朝向大尺寸彩色廣告牌的應用。

目前,歐洲多國已出臺了限制數字廣告牌顯示時間的法規,對高耗能的廣告牌產品持續打壓。而電子紙廣告牌相對就能夠符合低碳要求,可以提供長時間的信息發布服務。42寸彩色電子紙廣告牌產品已經在使用,接下來將是55寸、65寸、75寸、85寸等更大尺寸的產品。

智慧辦公:從單向信息顯示向智能交互

電子紙在辦公領域應用的產品早已出現,如桌牌和胸牌、顯示器等。

由于桌牌、胸牌的基本功能等方面與價簽尺寸相當,模組很大程度上是可以實現通用,因此在價簽發展迅猛的時期,相關產品已經問世并得到一定程度的使用。但其由于成本較高及企業對其認知度較低等因素的影響,市場體量有限。

另一款產品是電子紙顯示器,可接電腦單獨作為顯示來使用,其特點是長期看不傷眼,對作家、程序員和藝術工作者來說十分友好,但由于面對的消費者比較小眾,市場的普及率及性價比等方面還不具備優勢,消費者購買尚處于嘗新、試用的階段。

根據目前的趨勢來看,2023年中國電子紙顯示器市場規模將達到0.5萬臺,預計2027年中國電子紙顯示器市場規模將達2.6萬臺。不過,電子紙顯示器產品仍然具有一定的不確定性,用戶范圍較小,觸達和市場教育難度非常高,未來在辦公領域的應用難以實現大規模的釋放。

電子紙在辦公領域的應用在2022年得到了廣泛關注,Kindle宣布退出中國之后,各大品牌廠商跨界、異業布局了電子紙平板市場,而且這些廠商普遍不拘泥于傳統的閱讀場景,而是更加看重辦公領域,以更大尺寸的辦公本來搶占平板市場。

洛圖科技(RUNTO)認為,2022年是中國電子紙平板市場的發展元年,也是電子紙辦公本的發展元年。在電子紙辦公本的帶動下,電子紙由原來單向信息顯示和追求護眼功能,向更加智能化、雙向交互、隨身便攜等方向轉變。未來隨著成本的進一步下探和產品功能的逐步成熟、完善,電子紙辦公本仍將會保持較高的增長。

根據洛圖科技(RUNTO)預測數據顯示,預計2024年電子紙辦公本的中國市場銷量將達到67萬臺,同比增長40%以上。

當前,電子紙辦公本的銷量主要集中于線上,頭部品牌中部分依靠自身線下門店和與政府等合作開拓線下業務。未來中國銷售市場將可能是政府及大企業的B端和消費者個人C端雙線共舉的局面。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃