根據洛圖科技(RUNTO)《全球電子紙市場分析季度報告(Global ePaper Market Analysis Quarterly Report)》,2022年,全球電子紙模組出貨量為2.6億片,同比增長23%。

整機產品方面,電子紙標簽的全球出貨量為2.4億片,同比增長25%。電子紙平板全球出貨1102萬臺,與2021年相比大致持平;其中,中國市場銷量為102萬臺,占到全球市場的9.3%。

政策面吹熱風,電子紙迎來黃金發展窗口

2022年初,中國工業和信息化工作會議披露了年度重點任務,電子紙位列要重點加強的前瞻性顯示產業布局中,并且明確了要支持近眼顯示器件、光學模組等關鍵環節攻關,提升終端產品的舒適性。

同時,自從碳達峰、碳中和被寫入《政府工作報告》后,中國向世界莊嚴承諾的“3060雙碳目標”成為全社會關注的熱點話題,其也是“十四五”時期乃至今后中國高質量發展的關鍵發力點。電子紙產品被公認為是全球范圍“雙碳”大目標下的優秀解決方案之一,深度符合環境友善和環境永續的設計理念。今年以來,全球各國各行各業都在積極順應甚至希望引領碳中和大勢,在中國越來越多的消費者開始理解并踐行低碳生活。

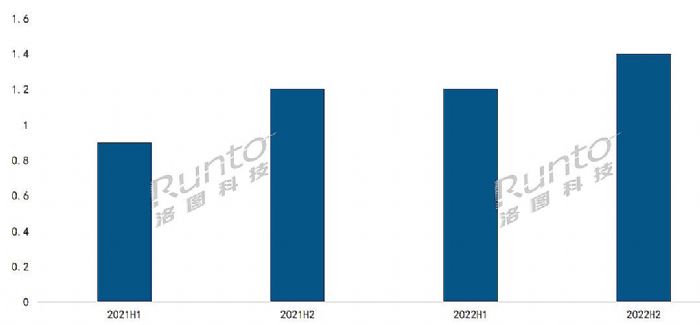

電子紙模組:全年增長23%,趨向大尺寸

電子紙模組的主要構成包括電子墨水、膜片、TFT基板、驅動IC等,其主要原理是將電子墨水涂于塑料膜片上,貼合TFT基板,經由驅動IC控制而成像。模組是電子紙產業鏈中游的核心構成,最終組成整機應用在零售、辦公、教育、交通、醫療等諸多領域。

根據洛圖科技(RUNTO)數據顯示,2022年全球電子紙模組出貨量為2.6億片,同比增長23%。全年出貨節奏呈現出前低后高的態勢,上半年由于膜片、芯片等原材料供應出現短缺,出貨受到一定程度的影響,下半年恢復正常,出貨量環比上半年增長了16.7%。

2021-2022年全球電子紙模組市場出貨量

數據來源:洛圖科技(RUNTO),單位:億片

模組尺寸方面,2022年,2-3寸模組出貨量占比達到了54.8%,是占比最高的尺寸段,這也是電子紙標簽的主力尺寸端。

整體來看,模組的平均尺寸正在上移,2-3寸占比由一季度的67.7%下降至四季度的56%;4-6寸的占比由一季度的1.5%提升至四季度的10.7%。這一方面是大尺寸價格標簽的滲透率在變化,另一方面也是由于智能桌牌、智能拉手和胸牌產品的需求拉動。

2022年全球電子紙模組市場尺寸段結構

數據來源:洛圖科技(RUNTO),單位:%

模組廠商格局呈現高集中寡占型特點。目前,電子紙模組的核心廠商主要分布于中國,頭部企業包括東方科脈、合力泰、京東方、清越科技、川奇光電、亞世光電等。根據洛圖科技(RUNTO)的數據顯示,2022年,電子紙模組市場前六名的合計份額(CR6)占全球超過90%的市場,處于高集中度寡占型的競爭格局。可以判斷,在未來,華星光電、惠科、天馬等傳統面板企業進入之后,將會對市場形成擾動效應。

B端電子標簽:增長25%;零售領域占比83%以上

2022年,電子紙標簽仍為電子紙領域最核心、最重要的應用。根據洛圖科技(RUNTO)的數據顯示,2022年全球電子紙標簽出貨量為2.4億片,同比增長25%。

2021-2022年全球電子紙標簽市場出貨量

數據來源:洛圖科技(RUNTO),單位:億臺

電子紙標簽的市場目前主要在海外。除了產品誕生于歐洲之外,當地人工成本的持續上升也是重要因素。截至2022年,法國市場的滲透率最高,達到60%。整體海外市場占到全球出貨量的約97%。而中國市場的出貨量僅為649萬片,全球占比不到3%。

中國大陸當前電子紙標簽的應用和推廣還處于初級階段,滲透率不足10%,接下來中國市場的機會主要在新零售。根據洛圖科技(RUNTO)數據顯示,2022年,全球電子紙標簽在零售領域的出貨量占比超過了83%。隨著新零售的發展,“線上流量平臺+線下零售業資產+互聯網”的全渠道模式將成為中國企業標配。電子紙價格標簽可便捷打通線上線下,通過無線網絡與線下場景數據庫相連,實時、準確地顯示、調整商品價格信息,將成為中國新零售企業必備的智能硬件工具之一。同時,作為門店數字化建設的重要環節,電子紙標簽將會成為智慧零售大趨勢下的新百億級市場。

除了在新零售實體店、生鮮超市、超市大賣場、傳統連鎖超市、精品專賣店、便利店、珠寶店、美妝店、家居生活店、3C電子店的應用之外,電子紙標簽在會議室、倉庫、藥房、工廠等業態也均有滲透。未來,從銷量上看,電子紙的主力應用在一段時間內仍將集中在電子紙標簽。

C端電子紙平板:辦公本正成主流,中國品牌接過主導權

2022年,電子紙平板全球出貨1102萬臺,與2021年相比大致持平;其中,中國市場銷量為102萬臺,占到全球市場的9.3%。

盡管中國市場的占比并不算高,但是中國市場在2022年成為了全球電子紙平板的焦點,根據《2022年電子紙平板新品發布全圖譜》一文統計,全年共有約20個品牌發布了45+款新品。市場現象表明:2022年,中國電子紙平板市場進入了爆發元年,而且中國品牌正在接過市場主導權。

電子紙平板作為新型的智能平板產品,在中國的銷售渠道主要以線上為主,線上渠道是目前各大品牌商最主要的陣地。根據洛圖科技(RUNTO)數據,2022年,中國線上渠道銷量為67.9萬臺,占到整體市場的67%。

洛圖科技(RUNTO)將電子紙平板劃分為三大品類:閱讀器、智能辦公本、智能學習本。其中,閱讀器全年線上銷量為41.9萬臺,占比61.7%;智能辦公本線上銷量為25萬臺,占比36.8%;智能學習本線上銷量約為1萬臺,占比1.5%。

上下半年來看,閱讀器的占比在下半年比上半年下降了10個百分點;智能辦公本上漲了8.8個百分點,智能學習本上漲了1.2個百分點。

2022年中國電子紙平板線上市場按銷量產品結構

關于平板產品,更詳細的產品結構、品牌格局、功能結構等數據信息,可以參考洛圖科技(RUNTO)之前發布的《2022年中國電子紙平板市場總結與展望》。

展望:2023年全球電子紙產業規模將達360億美元

從供給方面,制約電子紙生產的各個環節正在逐步打通,模組廠產能均有數倍擴充的空間。從需求方面來看,在新零售、視覺健康、碳中和的大趨勢下,多個場景的電子紙產品將實現爆發式增長。

洛圖科技(RUNTO)樂觀預測,2023年,全球電子紙產業整體市場規模將達到360億美元,同比增長140%;到2025年規模將達723億美元,年復合增長率高達68.9%。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃