9-10月,國補政策對中國市場拉動效果異常顯著,根據奧維云網(AVC)的數據,十一促銷期間,中國電視零售量規模同比增長14.4%,這優異的表現疊加國補政策補貼力度較大且執行周期較短,國內品牌為抓住政策機遇,紛紛增加高能效電視產品的面板備貨,面板廠根據訂單按需生產,10月全球TV面板出貨量20.1M,同比增長11%。

23.09-24.10全球電視面板出貨量及同比表現

根據奧維睿沃(AVC Revo)《AVC產業鏈-全球電視面板產銷存月度報告》,10月全球LCD+OLED電視面板出貨量20.1M,同比增長9%,環比下降7%。其中10月LCD電視面板出貨19.4M,同比增長11%,環比下降7%;OLED電視面板出貨0.6M,同比增長8%、環比下降22%。面對客戶訂單的增加,面板廠10月實際比預期控產力度減小,基本按需生產,整體平均稼動在80%的水平。由于符合能效補貼電視產品更多集中在65+以上的產品,因此大尺寸化從9月開始得到明顯的推動,10月電視面板平均出貨尺寸為52寸,為今年以來最高值。

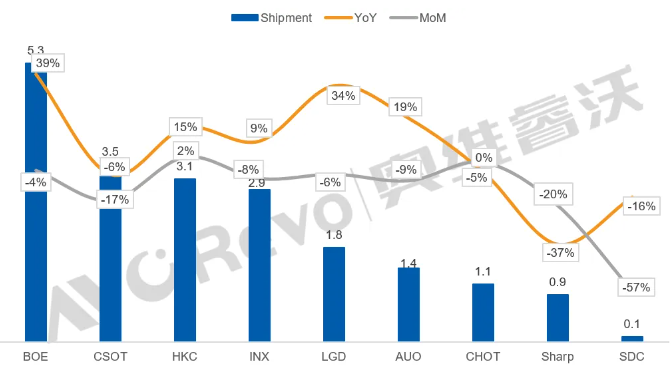

2024年10月全球電視面板廠出貨排名

分面板廠出貨來看:

BOE(京東方):10月TV面板出貨量5.3M,同比增長39%,環比下降4%,出貨排名穩定第一。從尺寸結構來看,因華南代理商需求增加,32寸出貨量顯著,同環比各自增長16%、84%,單月出貨量高達1.5M;43寸\ 50寸\65寸因國內客戶需求走弱,出貨環比減少,而75寸及以上的大尺寸出貨量同環比增長55%、4%,其中85寸出貨量同比翻倍成長。本月32寸\43寸\75寸\100寸出貨量行業排名第一。

CSOT(華星):10月TV面板出貨量3.5M,同環比分別下降6%、17%,出貨排名第二。因國慶休假控產,本月除75寸出貨量小幅度環比增長,其余尺寸出貨量均有不同程度的減少,其中32寸/50寸/55寸/65寸環比減少幅度較大。本月55寸\65寸\98寸行業出貨量排名第一。

HKC(惠科):10月出貨量3.1M,同環比分別增長15%、2%,出貨排名第三。從尺寸結構來看,本月65寸因國內客戶需求減少,出貨量環比大幅減少;在海外品牌需求拉動下,50寸\55寸出貨量環比大幅增加,拉動整體出貨量環比小幅增長,其余尺寸出貨量環比基本持平。綜合長期來看,在產品尺寸結構持續升級下,HKC不斷縮小小尺寸32寸和43寸的規劃,加速擴大85寸及100寸超大尺寸面板產能布局,85寸出貨量已連續兩個月維持200K左右的水平,85寸出貨量長期穩定行業排名第一。

INX(群創):10月TV面板出貨量2.9M,同比增長9%,環比下降8%。由于海外促銷備貨已經進入尾聲,同時頭部海外品牌因內部管控庫存,需求環比大幅減少。從尺寸結構來看,小尺寸32寸/43寸需求大幅減少,40寸因海信需求增加出貨量增長,大尺寸化下,50寸及以上大尺寸產品整體小幅增長。

LGD(樂金顯示):10月出貨1.8M,同比增長34%,環比下降6%。LCD面板出貨1.2M,同比增長46%、環比下降2%。本月32寸出貨量環比大幅下滑,其余尺寸出貨量基本持平或微增;OLED面板出貨量53.6萬片,同比增長12%、環比下降13%。

AUO(友達):10月出貨1.4M,同比增長19%,環比下降9%。本月43寸/50寸/55寸/85寸因需求有所回落,拉低整體出貨,其余尺寸出貨量環比基本持平。

Sharp(夏普): 10月出貨0.9M,同環比分別下降16%、57%。除60寸,各尺寸環比均減少。其中SDPC出貨0.8M,環比下降12%;SDPJ出貨0.2M,環比減少42%,根據睿沃了解到,夏普位于日本的八代線K2 10月已經沒有投產TV,明年很有可能停止TV的投片。

CHOT(彩虹光電):10月出貨1.1M,同比下降5%,環比基本持平。

SDC(三星顯示):10月QD OLED面板出貨約7萬片,同環比分別下降16%、57%。

國內頭部品牌為趕上國補的順風車以及年底沖量,大幅增加采購,但目前國內雙十一前四周的整體表現低于預期,有庫存攀升的趨勢。但美國總統特朗普即將上臺,將對中國出口到美國的商品的關稅調整,對品牌的面板采購節奏有一定影響,綜合來看,未來面板需求充滿較多不確定性,整機廠和面板廠都需做好應對未來市場的風險的準備。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃