美國時間2月20日,沃爾瑪和VIZIO 宣布,他們已達成協議,沃爾瑪將以每股 11.5美元現金收購VIZIO,相當于完全稀釋后的股權價值約為23億美元。

沃爾瑪和VIZIO為何能達成收購協議,若交易完成,對交易雙方及TV市場將帶來何種影響,本文DISCIEN將重點圍繞這兩大問題進行簡要分析。

一、并購動機

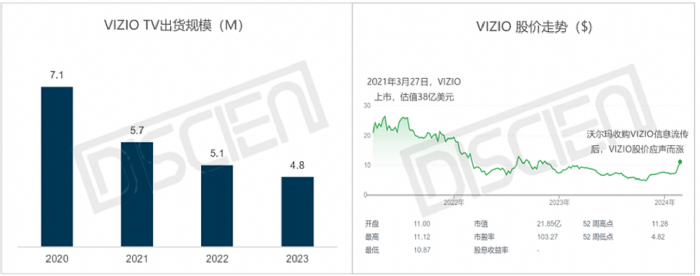

(1)VIZIO作為并購案中的賣方,TV出貨規模從2020年的7.1M下滑至2023年的4.8M,三年規模縮水超30%。在北美TV市場的競爭中,VIZIO已逐漸落于下風,市值也從2021年的38億美元跌至21.9億美元。

圖一:VIZIO TV出貨和股價走勢情況

數據來源:DISCIEN、企業財報

(2)VIZIO TV規模的縮水不僅直接降低其營收規模,也間接拉低了硬件毛利率水平,23Q3 VIZIO硬件已完全處于盈虧平衡線下,毛利陷入虧損。且因VIZIO的盈利模式以TV硬件為載體,TV出貨規模的縮水也對其活躍用戶數和平臺穩定創收提出了更大挑戰。船大難掉頭,無論市場環境還是資金規模,VIZIO通過模式或產品創新的試錯成本都非常低,選擇出售擁抱資本或許更能為VIZIO后續的可持續經營注入一劑強心劑。

圖二:VIZIO和ROKU營收情況對比

數據來源:企業財報 、DISCIEN整理

(3)沃爾瑪在北美市場零售布局業態豐富,旗下ONN電視的規模在最近幾年也快速發展,2023年出貨增幅更是遙遙領先其他品牌。但盡管ONN TV發展如此迅速,在品牌肉搏最為激烈的北美市場,ONN TV未來增長弧線的二階導數也即將跨入為負的階段。相較于單一品牌建設的產出低效率,收購VIZIO可快速擴大沃爾瑪自有電視品牌的出貨規模。以2023年出貨數據統計,ONN+VIZIO年出貨規模超過11M,不僅可奪得北美市場TV出貨的桂冠,也有望躋身全球TV出貨的TOP 5品牌。

圖三:2023年北美市場主要品牌出貨市占份額

數據來源:DISCIEN

(4)將VIZIO收入囊中可加快沃爾瑪對互聯網電視的布局:盡管VIZIO 硬件規模和營收均處于持續收縮狀態,但其在系統運營、廣告銷售和媒體推廣上持續創收,即平臺收入保持穩定增長態勢。23Q3 VIZIO平臺業務的毛利率已超過ROKU,且衡量平臺運營效率的關鍵指標之一---ARPU(每用戶平均收入)也持續向好。若沃爾瑪收購VIZIO的交易完成,ONN TV也將得到Vizio SmartCast的系統支持,而硬件載體的增加也可快速驅動平臺運營效率的進一步提升。

(5)VIZIO的生態平臺可反哺沃爾瑪的廣告業務:相較于雜貨服裝等實體零售業態,沃爾瑪廣告業務毛利更為可觀,其廣告業務在財年4季度增長了22%。正如上所言,收購VIZIO,沃爾瑪可通過對互聯網電視的垂直整合,將電視平臺作為新興零售媒體渠道,而VIZIO約1800萬的活躍用戶也可成為沃爾瑪廣告業務的新增用戶池。若收購,VIZIO作為沃爾瑪線上渠道的一塊拼圖,可為廣告商提供全渠道解決方案,即通過完善生態布局形成企業內部的閉環創收,可謂一舉多得。

二、并購影響

(1)因ONN品牌目前是由ELEMENT運營,若沃爾瑪收購VIZIO,未來VIZIO和ONN品牌的運營管理或將面臨調整,不排除由VIZIO作為統一運營方同時管理ONN和VIZIO,也或將由ELEMENT或其他第三方統一對ONN和VIZIO進行運營管理。長期看,降本增效下的管理協同是必然趨勢,這也會直接影響未來ONN和VIZIO的品牌定位和市場營銷方向。但短期看,并購初期,人力資源和管理團隊的維穩更利于最大化品牌并購效益。因此,DISCIEN認為,完成收購后的1-2年是資源整合的過渡期,ONN和VIZIO的運營管理和供應采購團隊變動會相對較小。

(2)平臺運營和互聯網電視布局上,沃爾瑪能否完全成功吸收VIZIO的運營管理經驗和資源也面臨一些挑戰。且當下ONN TV也有搭載其他操作系統,若未來ONN TV搭載的操作系統漸進調整為SmartCast,競爭加劇下,其他OS企業或許也將采取對應措施以削弱SmartCast的影響力。彼時,沃爾瑪的互聯網電視建設和平臺運營藍圖也將面臨風險和挑戰。

(3)ONN+VIZIO在出貨規模上,可能出現1+1<2的情況:①ONN與VIZIO在品牌調性上趨同,主要面向大眾消費市場,產品以中低端為主。若收購,品牌調性和產品線的沖突將弱化規模效益,難以產生其他雙品牌錯位運營的效果。② VIZIO約60%的TV銷售在沃爾瑪渠道上完成,若收購,VIZIO成為沃爾瑪的子品牌,或將與ONN類似,即沃爾瑪成為VIZIO唯一的銷售渠道。這也意味著VIZIO在其他平臺近40%的出貨物量將受到影響,盡管后期隨著沃爾瑪對VIZIO的資源傾斜會增加其產品售出機會,但預計短期也難以彌補40%的物量缺口。

(4)北美市場品牌集中度將進一步提升,且因ONN+VIZIO整體體量的增加有望發揮規模效益,進而對其他品牌形成壓力。除此之外,沃爾瑪作為北美最大的零售商之一,其他TV品牌均有入駐,對ONN+VIZIO的扶持也將間接損害其他與ONN和VIZIO調性定位屬同溫層的品牌出貨物量。盡管其他品牌可選擇沃爾瑪之外的其他平臺,但北美渠道商的強勢,以及品牌對渠道和產品線的調整在短期內或許難以彌補在沃爾瑪平臺所受到的沖擊。

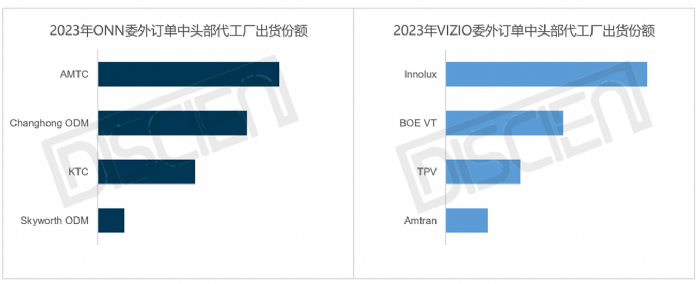

(5)ONN和VIZIO TV整機均采用委外訂單模式,規模優勢下的資源整合將提高對代工廠的議價能力,其對代工廠的資源分配也將直接影響代工廠的出貨規模。《全球TV代工出貨月度數據報告》顯示,2023年為ONN代工的主要代工廠為AMTC、Changhong和KTC,而為VIZIO代工的主要代工廠為Innolux、BOE VT和TPV,其合作代工廠各自為營。若收購,長期為提升管理效率和降低采購成本,或會對代工廠資源進行整合,亦風險亦機遇,對與北美客戶高度綁定的代工廠提出了更高要求。且若整合采購資源,沃爾瑪對供應商的話語權增強,也將倒逼企業充分發揮競爭優勢去搶奪訂單和提升盈利水平。

圖四:2023年ONN、VIZIO委外訂單中頭部代工廠出貨份額

數據來源:DISCIEN

三、總結

從交易雙方來看,這似乎是一個雙贏的合作。VIZIO背靠沃爾瑪,資金財力更為雄厚,業務可持續發展動能更足。而沃爾瑪已有子品牌ONN,收購以硬件為主營業務的VIZIO則似有醉翁之意不在酒,硬件規模的擴大水到渠成,互聯網電視、廣告業務、線上多媒體渠道等生態內容的整合對沃爾瑪的補短效應更大。

聚焦TV行業,近些年,隨著TV行業競爭的白熱化,類似收購案從上游面板到下游整機更是層出迭見,而每一次行業重點參與企業的資本變動都挑動著業內人的神經。此次沃爾瑪收購VIZIO事件還暫未確定(VIZIO有權在45天內終止交易),但也預示著北美TV整機市場和代工市場在未來將面臨更多的機遇和挑戰。作為屏聯網的觀察者,DISCIEN也將持續關注此事件的發展動態。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃