3月29日,大華股份、華陽集團、領益智造、和輝光電、萊寶高科、中潤光學、茂萊光學、中穎電子八家大屏顯示、車載顯示、顯示面板、觸控顯示、投影與激光電視鏡頭、顯示驅動等顯示相關A股上市公司發布2024年度年報。

匯總8家企業中,除了大華股份營收略微同比下降外,其他七家企業均實現了營收同比增長,其中和輝光電、華陽集團、領益智造、中潤光學增幅超過20%,分別增長63.19%、42.33%、29.56%和20.01%。

歸母凈利潤方面,僅和輝光電虧損,中潤光學、華陽集團、和輝光電凈利潤實現了同比增長,且增幅均超過20%,5家企業凈利同比減少,其中大華股份、中穎電子、茂萊光學降幅超過20%。

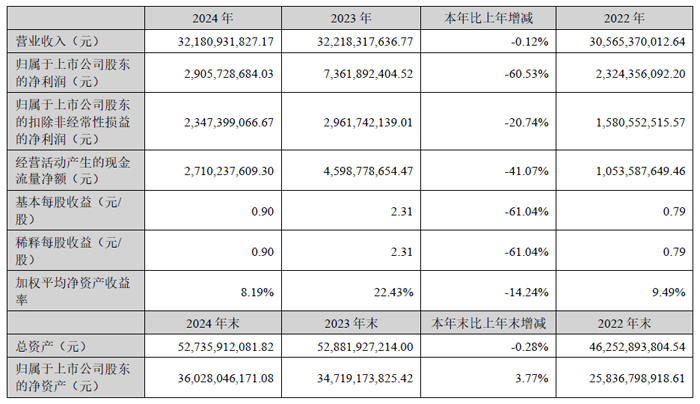

大華股份:營收321.81億元,凈利潤23.47億元

浙江大華技術股份有限公司在國內外諸多因素影響下,公司仍堅持精細化管理和高質量發展的經營理念,實現營業收入321.81億元,比上年同期下降0.12%;實現扣除非經常性損益后的歸屬于上市公司股東的凈利潤23.47億元,比上年同期下降20.74%。

大華股份持續深耕企業數智化轉型業務領域,在助力企業客戶數智化轉型的過程中,公司逐步從外圍系統整合進入到生產的核心業務系統中,不斷提高硬件豐富度和AI能力,持續提升多維感知產品、行業算法模型在企業場景化業務中的應用深度,實現諸如生產安全、設備在線檢測、運維狀況等場景化服務,助力能源行業的生產安全,以及智能制造領域的提質、降本、增效。

2024年,大華股份研發投入42.13億元,同比增長6.20%,占營業收入13.09%。除了對傳統的視頻技術保持投入,公司持續加強對多維感知、AI大模型、數據智能、智能計算、云計算、軟件平臺、網絡通信、網絡安全、創新業務等技術領域的研究、開發和產品化,深化“五全”能力,聚焦價值業務場景,構建行業領先的解決方案、產品與技術體系。

大華股份以場景化應用為導向,聚焦核心技術研究,堅持科技創新,積極探索和推動大模型、多模態AI等新技術突破與應用落地,不斷夯實AI工程基座,構建大模型全棧能力,持續推進AI產業化和商業成功。同時,深入挖掘視圖數據內涵,釋放數據價值,推動人機交互全面升級,全面助力城市與企業數智化升級,實現從感知智能到數據智能,再到業務智能的閉環,以“全智能”能力為客戶創造經營價值。

大華股份始終致力于推動數據要素的價值化進程,以數據資源化供給者、資產化踐行者、商品化賦能者為定位,以技術+生態雙輪驅動,形成覆蓋數據全生命周期的解決方案,并攜手生態伙伴,助力構建繁榮的數據要素市場。從多維感知、多元連接、視圖智能、開放平臺等維度出發,全新升級物聯數智平臺2.0,深度融合星漢大模型和圖數融合能力,并構建高效的軟件工程化能力,發布城市天機和企業天衍兩大行業產品體系,全面助力城市高效治理與企業數智化升級。公司公有云業務完成3.0架構升級,構建以云端低代碼開發中臺為基礎的面向渠道、行業、生態的全云產品體系,為客戶提供豐富的SaaS應用,包括大華云睿、大華云聯、DoLynk等公有云產品,為企業提供全新的運營模式,由人工向“數據+智能”化升級轉變,賦能企業數智化管理轉型。

在創新業務領域,大華股份基于對客戶多元化需求的深入了解和多年智慧物聯領域積淀,持續探索新興業務,包括:機器視覺與移動機器人、熱成像、汽車電子、智慧安檢、智慧消防、存儲介質等創新業務,為公司不斷拓展新的高潛力增長點。

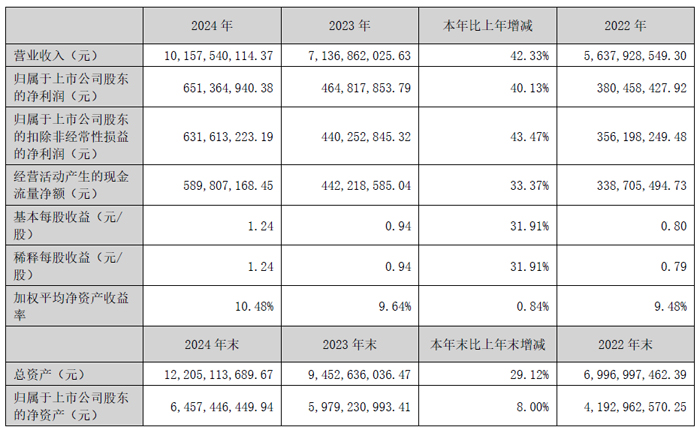

華陽集團:營收突破100億元,凈利潤創新高

2024年是惠州市華陽集團股份有限公司“提檔提速、邁向領先”的元年,公司經營業績增速加快,各業務及產品競爭力持續提升。報告期內,公司實現營業收入101.58億元,較上年同期增長42.33%,其中汽車電子實現營業收入76.03億元,較上年同期增長57.55%;精密壓鑄實現營業收入20.65億元,較上年同期增長24.39%;實現歸屬于上市公司股東的凈利潤6.51億元,較上年同期增長40.13%,實現扣非后的凈利潤6.32億元,較上年同期增長43.47%。

2024年,企業環境錯綜復雜,國內外汽車市場競爭激烈程度加劇,產業革命、技術革命依然推動著汽車行業技術迅速發展。面對高強度的競爭環境和快速變化的行業態勢,2024年公司聚焦“訂單、交付”中心工作,以研發創新和成本競爭力為主要驅動,實現營業收入和凈利潤雙高增長,營業收入突破100億元,凈利潤創新高。

汽車電子業務實現高增長。報告期內屏顯示、HUD、車載手機無線充電、車載攝像頭等規模化量產產品銷售收入大幅增長;座艙域控、精密運動機構、數字聲學、數字鑰匙、電子后視鏡等新產品線銷售收入快速增長。公司多類產品競爭力快速提升,部分產品線躋身行業前列,報告期內HUD產品出貨量突破100萬套、車載手機無線充電產品出貨超400萬套,座艙域控產品出貨量超30萬套。根據第三方統計數據,公司HUD、車載手機無線充電產品市場份額位列國內供應商第一名,座艙域控、液晶儀表、屏顯示市場份額排名快速提升。客戶結構持續優化,大客戶數量明顯增多,前五大客戶分布均衡、無單一依賴。報告期內,吉利、奇瑞、賽力斯、北汽等客戶營收規模大幅增長;蔚來、理想、小鵬、小米、Stellantis等客戶配套產品快速放量。

華陽集團始終將研發作為保持和提升競爭力的重要手段,堅持以研發創新作為核心驅動力,2024年研發投入8.31億元,較上年同期增長28.94%,占營業收入的8.19%。公司擁有1個國家級工業設計中心(華陽通用)、多個省級企業技術中心/工程技術研究中心和多地協同的研發基地(惠州/重慶/上海/西安/大連/蕪湖),涉及軟件、硬件、集成、光學、算法、精密機構、精密模具等核心技術領域,積極布局前瞻性技術研究,產品和技術競爭力持續提升。截至報告期末,公司擁有有效專利988項,其中發明專利427項。

2024年,華陽集團汽車電子業務在新勢力車企及合資、國際車企客戶取得重要進展,新突破大眾汽車集團、上汽奧迪客戶,多類產品獲得Stellantis集團、小鵬、理想、小米、蔚來、零跑、現代-起亞汽車集團、長安馬自達、長安福特等客戶眾多新項目;持續獲得奇瑞、吉利、長安、長城、賽力斯、北汽等客戶新項目,為該等客戶配套的產品品類進一步增加。公司主要產品座艙域控、HUD、屏顯示、精密運動機構、數字聲學、數字鑰匙、電子后視鏡等訂單額大幅增加。 2024年,公司精密壓鑄業務持續獲得采埃孚、博世、博格華納、比亞迪、舍弗勒、聯電、佛瑞亞、偉創力、泰科、莫仕、安費諾以及其他重要客戶新項目,鋁合金業務新突破法雷奧、尼得科客戶。公司新能源三電系統、智能駕駛系統、光通訊模塊及汽車高速高頻連接器等零部件項目訂單額大幅增加。

領益智造:營收442.11億元,AI終端和汽車業務的快速增長

2024年度,廣東領益智造股份有限公司實現營業收入 442.11億元,同比增長 29.56%,歸屬于上市公司股東的凈利潤 17.53億元,經營性現金凈流入 40.21億元。公司新業務收入規模提升幅度較大,精益化運營效率保持行業領先水平,持續保持穩健經營。

2024年領益智造持續提供AI終端硬件產業鏈上游核心零部件的研發、設計、生產、銷售及解決方案等服務,進一步穩固自身高端精密制造領先地位,并助力推動行業創新與發展。2024年度,公司憑借領先的精益制造能力及在 AI終端制造領域的前瞻性布局, 實現AI終端業務的快速增長,全年實現收入約 407.31億元,同比增長 32.75%。因產品結構變化等因素影響,毛利率17.41%,同比下降,同比下降4.37個百分點。 2024年汽車及低空經濟業務實現收入 21.17億元,同比增長 52.90%。

在業務方面,領益智造秉持精益求精的理念,持續向更高標準邁進。2024年公司折疊屏、XR智能穿戴、VC散熱、服務器散熱、高功率電源產品、機器人等重點項目取得顯著進展。同時,公司與海外機器人龍頭客戶、國內機器人龍頭客戶、AMD、Brembo等客戶建立了更加深入的合作關系,并獲得北美大客戶、M客戶等客戶的肯定與表揚。此外,公司還榮獲H客戶、榮耀、小米、聯想、京東方等客戶的供應鏈獎項、客戶及省市級質量協會的31項質量品質獎項等榮譽,子公司領鵬智能則獲得特種機器人產業鏈“揭榜”優勝單位。

在智能制造方面,2024年領益智造全力推行精益生產9883專項活動,將良率最終目標值設定為98%,其中80%料件良率達到98.8%及以上。通過這一系列專項活動,公司人均創收由47.17萬元提升至51.84萬元,運營效率與質量均有所提升。公司堅定不移地貫徹精益化、數據化、自動化及綠色化的“新四化”智能制造理念。在模具加工、設備開發、制程研發、對原材料的理解、對精益化生產的推動以及多樣化產品的集成等多方面深入探索與實踐,成功打造出模切一線流生產線、沖壓連續流生產線、高速智能沖壓車間、CNC智能車間、無人綠色陽極生產線等先進的核心工藝實踐案例,實現了終端品牌更全面的服務,鞏固了公司在全球供應鏈中的核心合作伙伴地位。

在國際化布局方面,公司積極搶占行業先機,加速海外基地建設與運營。2024年公司海外基地整體收入快速增長,千瓦級高功率電源機產品揚帆出海,在海外基地量產并批量交付。同時,公司海外子公司獲得多個低空經濟植保機雙強客戶認證。目前,海外基地已全面實現本土化運營,新項目研發導入、量產交付逐步步入正軌。未來海外業務將逐步實現盈利,形成海內外雙循環、雙領先的業務格局。

在資本市場方面,領益智造憑借廣大股東的支持,成功發行可轉債并融資21.37億元,積極響應“國九條、并購六條”新政,發布《發行可轉換公司債券及支付現金購買資產并募集配套資金預案》推進并購江蘇科達,同時連續2年獲評深交所年度信披評價最高級A級。

和輝光電:營收49.58億元,AMOLED顯示面板實現量價齊升

2024年度,上海和輝光電股份有限公司實現營業收入495,831.18萬元,較上年同期303,844.99萬元增長63.19%,其中境外營業收入135,315.59萬元,占報告期營業收入比例為27.29%,主要系公司堅持研發創新,致力于對AMOLED前沿技術的持續突破,加快推進最新技術方案的成果轉化,通過應用Hybrid顯示新形態、Tandem疊層顯示技術等各項前沿技術,使產品在輕薄、亮度、強度及使用壽命等方面的性能更具優勢,滿足客戶高端AMOLED半導體顯示面板的需求,實現了量價齊升。在平板、筆記本電腦領域,公司持續突破技術制高點,鞏固國內龍頭地位,出貨量再創新高,營業收入增幅超180%,市場占有率穩居國內首位;在車載航空領域,公司產品線不斷豐富,實現了對多場景、多規格的全面覆蓋,報告期內多款新產品實現量產交付,出貨量呈爆發式增長,營業收入增幅超200%;在智能手機領域,公司與品牌客戶協同創新,不斷深化合作,產品出貨量持續穩健攀升,驅動營業收入維持穩定增長的良好態勢;在智能穿戴領域,公司依托創新產品矩陣優勢,憑借輕薄高性能的新產品迅速打開市場,品牌客戶出貨量與營業收入均實現同比增長。

2024年度,和輝光電凈利潤為-251,805.10萬元,較上年同期虧損減少72,634.02萬元;剔除利息、折舊攤銷等后,息稅折舊攤銷前利潤為4,561.15萬元,較上年同期增加105,272.13萬元,主要得益于市場開拓、產品結構優化帶來的收入增長,以及精益生產管理與供應鏈管理推動的成本下降,公司銷售毛利率較上年同期改善了40.58個百分點。

2024年度,和輝光電經營活動產生的現金流量凈額為-17,249.15萬元,較上年同期增加10,567.06萬元,主要系公司AMOLED半導體顯示面板產品營業收入增長,銷售商品、提供勞務收到的現金增長幅度大于購買商品、接受勞務支付的現金增長幅度。

2024年度,研發投入占營業收入的比例為9.99%,較上年同期減少5.53個百分點,主要系報告期內公司研發投入較上年同期增長5.01%,營業收入較上年同期增長63.19%,營業收入增幅遠大于研發投入增幅。

和輝光電主要專注于高解析度的AMOLED半導體顯示面板的研發、生產和銷售。公司AMOLED半導體顯示面板產品主要應用于智能手機、智能穿戴以及平板、筆記本電腦等消費類終端電子產品,同時公司也在積極研發生產適用于車載顯示、航空機載顯示、桌面顯示、智能家居顯示、工控顯示、醫療顯示等專業顯示領域的AMOLED半導體顯示面板產品。

2024年,和輝光電AMOLED顯示業務實現量價齊升,實現AMOLED半導體顯示面板產品收入481,740.99萬元,較上年同期增長60.23%。遠大于出貨量增長幅度,彰顯產品結構持續升級的戰略成效。分領域看,中尺寸產品線表現尤為亮眼,平板、筆記本電腦AMOLED顯示屏全年出貨量突破300萬片,創歷史新高,其中筆記本電腦AMOLED顯示屏產品首次實現百萬級量產突破,帶動該領域營收激增超180%。

在智能穿戴領域,和輝光電持續推出創新產品,上半年量產的兩款Hybrid新品憑借輕薄優勢迅速打開市場,廣受終端產品用戶好評;同時與品牌客戶合作開發LTPO柔性新產品,將持續保持公司在穿戴領域的優勢,并擴大高端穿戴領域的市場份額。

在智能手機領域,和輝光電保持硬屏出貨量穩步增長的情況下,全年協同客戶開發近10款柔性手機AMOLED新產品,驅動營業收入維持穩定增長的良好態勢。

在平板電腦領域,和輝光電持續突破技術制高點,成功實現全球首款12.X英寸2.8K+144Hz Tandem AMOLED顯示屏、行業首個4320Hz PWM調光1X.3英寸顯示屏等創新產品的量產出貨,鞏固公司在平板顯示領域的國內龍頭地位。

在筆記本電腦領域,公司以技術創新重構產品價值,量產的14.X英寸VRR動態刷新率顯示屏、1X.6英寸97%屏占比顯示屏等產品技術指標領跑行業,帶動筆記本電腦AMOLED出貨量穩居國內第一。

在車載航空領域,出貨量及營業收入同比增長均超過200%。公司兩款車載Tandem AMOLED新產品在下半年實現量產交付,產品應用從中控延伸至副駕娛樂、后座娛樂和流媒體后視鏡等新場景;航空應用產品線覆蓋15.6-27英寸多個尺寸型號,均開始量產交付,需求持續穩定。

作為AMOLED顯示領域的創新驅動型企業,公司持續加大研發投入,2024年度研發支出達4.95億元,同比增長5.01%,占營業收入的比例為9.99%。

2024年,和輝光電量產了30余款各應用領域的新產品,實現了Hybrid、Tandem、高頻PWM調光等多項前沿新技術的落地應用。其中標志性產品包含Hybrid超輕薄1.8X寸AMOLED穿戴顯示屏;12.X寸Tandem OLED高階平板電腦柔光護眼顯示屏;可實現4320Hz零風險調光的1X.3寸AMOLED 3K高刷144Hz平板電腦顯示屏;14寸AMOLED 2.8K高刷144Hz筆記本電腦顯示屏;14.X寸AMOLED超輕薄硬質膜超薄筆記本電腦顯示屏,PC行業4320Hz超高頻PWM零風險調光;高壽命Tandem 13寸/15.1寸OLED車載顯示屏;21.X寸/27寸4K航空屏等產品。

萊寶高科:營收58.96億元,同增增長5.54%

2024年度,深圳萊寶高科技股份有限公司實現銷售收入589,556.56萬元,較上年同期增加30,971.48萬元、增長5.54%,主要是本期中大尺寸電容式觸摸屏全貼合產品及車載蓋板玻璃產品較上年度增加影響所致;實現歸屬于上市公司股東的凈利潤37,444.47萬元,較上年同期減少160.20萬元、下降0.43%,公司2024年實現銷售收入、銷售毛利增長,但歸屬上市公司股東凈利潤略有下降,主要是受萊寶顯示新增投產前費用支出、收到含回購條款的投資款計提利息費用等影響所致。

2024年度,萊寶高科積極抓住全球筆記本電腦等消費類電子產品需求有所復蘇和汽車消費需求增長的有利時機,縮短產品交付周期,提升產品質量,滿足客戶需求,公司中大尺寸電容式觸摸屏全貼合產品、車載蓋板玻璃等產品實現銷售收入同比增長;受益于公司銷售收入增長、生產管理水平及生產效率提升、生產成本降低以及其他業務利潤增加等影響,公司銷售毛利同比增加,相應對公司經營業績帶來一定的積極影響;但是,2024年度,受控股子公司——浙江萊寶顯示科技有限公司(以下簡稱“萊寶顯示”)新增微腔電子紙顯示器件(MED)項目(以下簡稱“MED項目”)投產前期費用支出、含回購條款的投資款計提利息費用,以及重慶萊寶產業園C區、D區竣工驗收并投入使用相應新增折舊與房產稅支出等影響,公司管理費用及財務費用同比較大幅度增加,相應對公司經營業績帶來較大的不利影響。

報告期內,萊寶高科的主要業務為研發和生產平板顯示材料及器件、觸控器件,現有的主導產品包括中小尺寸(10英寸以下為主)液晶顯示器件用ITO導電玻璃、彩色濾光片(CF)、TFT-LCD顯示面板及模組、電子紙顯示用驅動背板和反射式彩膜、電容式觸摸屏(以中大尺寸產品為主,10-27英寸),可提供完整的液晶顯示、電子紙顯示及觸控器件的技術和產品解決方案,產品規格品種齊全,廣泛應用于平板電腦、觸控筆記本電腦、一體化計算機等消費電子應用領域及車載、醫療、工控、教育、辦公等專業應用領域。

全貼合產品實現銷售收入511,162.91 萬元(占2024 年度總銷售收入的86.70%),比上年度增加15,827.41 萬元、增長3.20%;一體化電容式觸摸屏(單體)產品實現銷售收入21,487.14 萬元,比上年度增加941.21 萬元、增長4.58%;ITO 導電玻璃與TFT-LCD 產品合計實現銷售收入11,641.19 萬元,比上年度減少716.45 萬元、下降5.80%;彩色濾光片、觸摸屏面板與蓋板玻璃合計實現銷售收入25,619.77 萬元,比上年度增加10,951.42 萬元、增長74.66%;中尺寸TFT-LCM:2024 年度實現來料加工銷售收入6,692.69 萬元,比上年度減少334.06 萬元;一體化計算機(AIO PC)用觸摸屏產品實現銷售收入379.37 萬元,比上年度減少110.30 萬元。

中潤光學:營收4.55億元,各領域收入均增長

2024年度,嘉興中潤光學科技股份有限公司實現營業總收入45,466.46萬元,同比增長20.01%;實現利潤總額5,757.39萬元,同比增長57.39%;實現歸屬于母公司所有者的凈利潤5,342.98萬元,同比增長47.06%;實現歸屬于母公司所有者的扣除非經常性損益的凈利潤4,636.97萬元,同比增長51.24%。報告期末,公司總資產105,193.29萬元,同比增長3.38%;歸屬于母公司的所有者權益86,064.31萬元,同比增長2.66%。

2024年度,中潤光學圍繞既定的戰略方向,進一步加強了新產品、新技術應用轉化與市場推廣,在多個領域形成了系列化產品及核心技術積累,產品類型不斷豐富、應用領域不斷增加、客戶質量不斷提升;各領域產品收入均呈增長趨勢,智慧監控及感知領域恢復增長,較同期增長12.81%;視頻通訊及交互領域增速迅猛,較同期增長124.43%;智能監測及識別領域增長明顯,較同期增長23.23%;高清拍攝及顯示領域增長穩定,較同期增長13.93%。

智慧監控及感知領域,2024年度中潤光學繼續保持在超高清、超長焦、大倍率變焦鏡頭技術和產品的領先優勢,不斷開發中小倍率變焦鏡頭、玻塑混合鏡頭、全塑鏡片鏡頭、紅外熱成像鏡頭等產品,為客戶提供更豐富的產品和綜合解決方案。隨著公司募投項目的部分投產,公司也具備了一定的塑料鏡片成型、鍍膜以及玻塑、全塑鏡頭的生產能力,并且開發了IPC、玻塑混合鏡頭等產品,從而進一步豐富了智慧監控及感知領域產品線,為智慧監控及感知領域業務增長增添新動力。

視頻通訊及交互領域,中潤光學開發了面向專業的視訊會議系統的超高清鏡頭,包括超高清變焦鏡頭、超廣角全景鏡頭等,還包括一小部分VR光學器件、智能門鈴等新型交互類產品。未來公司也將持續關注各類新型交互類產品和領域的發展,爭取開發更多視頻通訊及交互領域產品。

智能監測及識別領域,中潤光學在無人機行業已有多年的技術、產品和客戶的積累,已量產搭載于無人機的超高清變焦光學鏡頭,2024年度,公司積極拓展消費級無人機的產品和其他無人機客戶,進一步豐富無人機類產品和客戶群體;夯實醫療檢測類產品的技術和應用,并面向工業檢測領域開發更多核心產品,進一步服務于半導體檢測等機器視覺客戶。此外,在提升掃地機器人激光雷達光學器件、智能座艙檢測識別鏡頭市場占有率的同時,進一步開發面向智能家居、智能駕駛領域的產品。

高清拍攝及顯示領域,中潤光學依托已經開發的8K全畫幅電影鏡頭,將8K超高清技術進一步應用于多個產品和領域,開發8K廣播級變焦鏡頭、8K超高清監控鏡頭等產品,保持在8K超高清產品方面的優勢。同時積極布局可交換鏡頭、全景相機鏡頭、行車記錄儀鏡頭等眾多高清拍攝領域產品開發并開拓相關客戶。以及進一步擴大激光投影顯示類產品線,在原有超短焦激光電視鏡頭基礎上,開發更多適用于高流明、工業級的激光投影類產品的光學鏡頭。

茂萊光學:營收5.03億元,半導體業務增長

2024年,南京茂萊光學科技股份有限公司實現營業收入50,282.86萬元,較上年同期增加9.78%;實現歸屬于上市公司股東的凈利潤為3,552.10萬元,較上年同期減少23.98%;歸屬于上市公司股東的扣非凈利潤為2,843.17萬元,較上年同期減少13.23%。截至報告期末,公司總資產146,056.69萬元,較報告期初增加7.71%;2024年基本每股收益為0.6745元,同比減少28.54%。公司收入的增長主要得益于半導體業務的增長。

2024年,茂萊光學始終聚焦于主營業務,在市場競爭日益激烈的環境下,不斷優化運營管理模式和產品結構,重點推進半導體領域、無人駕駛領域、生命科學領域、ARVR檢測領域等新興應用領域技術升級和產品開發。本報告期,半導體領域收入占比為46.29%,生命科學領域收入占比為23.49%,無人駕駛領域收入占比為7.27%,生物識別領域收入占比為7.04%,AR/VR檢測領域收入占比為5.13%,航空航天領域收入占比為1.68%,其他占比為9.10%。

2024年度,茂萊光學在半導體領域取得了顯著成果,實現了關鍵突破。部分半導體產品成功跨越研發樣品階段,邁入批量生產階段,這一轉變標志著公司在半導體產業的技術實力和生產能力得到了提升。在本報告期內,公司半導體領域收入呈現強勁增長態勢,較去年同期增長37.17%。這一增長得益于多方面因素,海外市場對公司半導體產品的需求持續旺盛,展現了公司產品在國際市場的競爭力;而國內市場,受國產替代浪潮的推動,下游客戶對公司半導體產品的需求也在不斷攀升。公司深度參與到國內半導體產業升級進程中,為國內半導體產業的自主化發展貢獻了自己的力量。

2024年度,無人駕駛領域收入增速顯著,較去年同期增長138.70%。這一增長主要得益于無人駕駛市場及相關技術的持續進步。隨著技術的不斷發展,該領域主要客戶的市場認可度顯著提升,獲得了更多城市的無人駕駛汽車推廣機會,進而帶動訂單需求顯著增加。

2024年,茂萊光學AR/VR檢測領域收入下降33.20%,主要有兩個原因。一是客戶采購轉型,合作從研發轉向小批量生產,設備價格和收費標準降低。二是小批量生產訂單正在經歷產能爬坡,交付時尚需驗證產品的重復性、穩定性等,驗收周期長,影響短期收入。雖然客戶從產品驗證、性能優化到市場成熟推廣需要一定的時間,但公司和下游客戶群一直保持著良好的合作關系。公司一方面加強與客戶合作溝通,鞏固和拓展市場;另一方面推行模塊化設計、優化檢測流程,降低成本,提升效率和盈利能力,推動業務發展。

報告期內,茂萊光學不斷增加研發投入,堅持以科技創新推動產業創新的理念,提高研發競爭優勢,不斷打造企業發展的研發新動能新優勢。公司南京總部、英國子公司、泰國工廠均引進了高精度設備,物鏡產能顯著提升,光學加工技術也有所突破,其中球面產品尺寸和面型均實現了突破。此外,公司積極引入國際化研發及經營管理人才,為公司的發展引入前沿的國際化研發理念。

茂萊光學密切關注行業技術發展動態,持續聚焦技術創新,研發投入達7,027.83萬元,同比增長4.67%,占主營業務收入的13.98%。公司新申請發明專利23項,實用新型專利10項,2024年公司獲得發明專利31項(其中包含14項境外發明專利),實用新型專利11項。累計獲得發明專利75項,實用新型專利119項,外觀設計專利1項,軟件著作權8項。報告期內,公司專注于提高精密光學行業的技術發展,通過持續的技術創新和管理優化,憑借“高精度光學檢測器件及系統”獲得了制造業單項冠軍企業的榮譽。

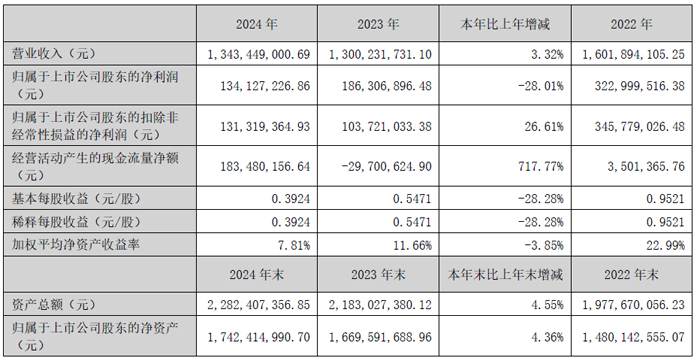

中穎電子:營收13.43億元,銷售芯片總量8.85億顆

報告期內,中穎電子股份有限公司營業收入13.43億元,同比略增3.32%;歸屬于上市公司股東的扣非凈利潤1.31億元,同比增長26.61%;歸屬于上市公司股東的凈利潤1.34億元,同比有所減少,主要系上一報告期內公司收到供貨商的一次性大額賠償款所致。

中穎電子銷售芯片總量8.85億顆,同比增加接近9%;毛利率33.60%,同比減少了2.01%,主要系市場競爭激烈導致的售價降低影響大于成本的下降;經營性現金流量凈額1.83億元大于凈利潤,主要系存貨減少0.96億元所致。公司維持研發投入力度,研發費用3億元,占公司收入比重為22.35%。

中穎電子銷售的主要產品為工規MCU、電池管理芯片及AMOLED顯示驅動芯片。報告期內,受客戶期初庫存較低,外銷市場恢復及國家刺激消費政策等影響,市場需求量有所增加;產品售價受同業競爭激烈影響,呈現下滑。公司積極推進工規MCU海外市場開拓,新增歐洲及日本客戶都已量產;WiFi/BLE Combo MCU及品牌手機規格的AMOLED顯示驅動芯片已在品牌客戶端導入驗證。

報告期內,中穎電子研發投入3億元,占營業收入22.35%。公司主要研發領域在智能家電芯片、變頻電機控制、電池管理芯片、OLED顯示驅動芯片及汽車電子芯片的相關技術研發。公司各類產品將持續往高端化提升,采用的制程技術也不斷向較高階制程遷移。方向上,公司將以在MCU領域奠定的優勢基礎上,進一步以MCU+進軍智能物聯領域;以鋰電池管理領域積累的技術基礎,延伸至充電管理及電源管理,進軍智能汽車的動力電池管理;持續積累AMOLED顯示驅動新技術,致力多款品牌手機AMOLED屏應用的加速推出。

截至報告期末,中穎電子及子公司累計獲得國內外仍有效的授權專利 135項,其中 133項為發明專利。報告期內,公司及子公司取得專利授權9項,展現了公司的持續創新實力。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃