根據洛圖科技(RUNTO)發布的《中國大陸電視機出口市場月度快報(China TV Sets Export Market Monthly Express)》數據顯示,2024年全年,中國大陸的電視機出口量為11054萬臺,同比增長11.4%,出口額為1130億元,同比增長15.0%。

其中,液晶電視的出口量占整體市場的99.3%,為10978萬臺,同比增長11.4%;出口額為1113億元,同比增長15.5%,出口均價1014元,同比增長3.6%;按美元計,出口額為156億美元,同比增長14.2%。

這樣的數據表現遠遠超過了整體外貿大盤,且在量額高速增長的同時保持了均價的上升。

自去年9月起,一攬子的增量政策和促進外貿穩增長的舉措出臺以來,政策效應不斷釋放,對出口形成了有力的支撐。2024年第四季度,中國大陸的貨物貿易出口額增長了9.2%,較前三季度加快了2.9個百分點。

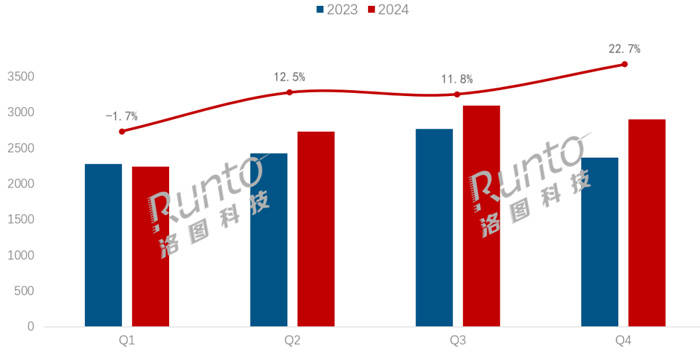

而液晶電視在2024年第四季度的出口量和額同比分別增長了22.7%和18.5%,較前三季度分別擴大了14.8和4.1個百分點。

2024年 中國大陸液晶電視分季度出口量及變化

從出口節奏上看,2024年,液晶電視實現了連續十二個月出口額(人民幣值)和十個月出口量的同比增長。其中,七個月的出口量同比增幅達兩位數;出口額維度有四分之三的月份同比增幅達兩位數。

2024年 中國大陸液晶電視出口市場月度規模及同比

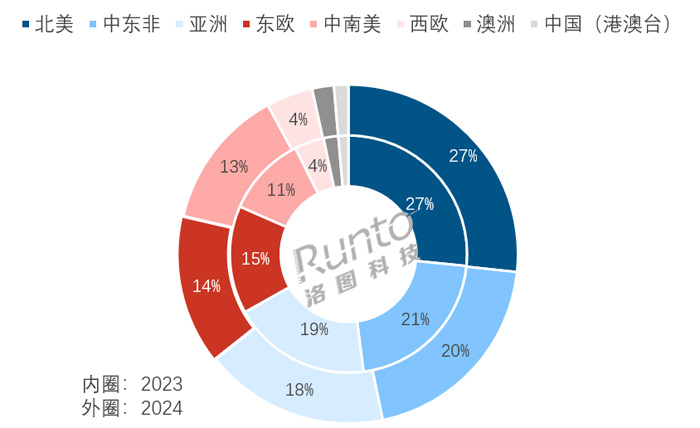

各大區域全部實現量額增長;北美市場出口量最大,中南美和西歐出口量增長20%以上

分區域來看,2024年,中國大陸液晶電視的出口量和額在各大區域均實現了增長。其中,北美、中南美、西歐、澳洲和中國(港澳臺)五個地區出口量同比均增長10%以上;中東非、亞洲和東歐三個地區出口量同比有個位數的增幅。

北美地區為液晶電視出口量最大的市場。2024年大陸向北美地區出口的物量占到總出口量的26.7%,較2023年微幅提升0.1個百分點,出口量為2930萬臺,同比增長11.8%;出口額為319億元,同比增長16.2%。其中,美國和墨西哥是北美洲的兩大核心區域,出口量的同比增幅均達到12.0%。這顯示,在電視領域,美國市場和中國的相互依存度較高。

中東非地區為中國大陸出口的第二大市場,占到液晶電視出口總量的20.1%,較2023年下降1.3個百分點。盡管份額下降,但出口量實現了4.6%的增長,為2203萬臺;出口額為177億元,同比增長7.3%;量額的增幅均低于整體大盤。在出口量維度,中東非地區的排名前三分別是沙特阿拉伯、伊拉克和阿聯酋,份額相對平均,都不超過10%。

亞洲地區是出口量的第三大市場,占到液晶電視出口總量的17.6%,較2023年下降1.3個百分點。該市場的份額處于持續下降趨勢中。出口量為1930萬臺,同比僅小幅增長3.6%;出口額為199億元,同比增長7.2%。其中,向日本的出口量在亞洲地區占據22.0%的份額,其次是泰國和印度。

向東歐、中南美和西歐地區的液晶電視出口量分別為1567萬臺、1481萬臺和489萬臺,同比分別增長8.3%、36.3%和23.2%。

中南美成為2024年中國大陸液晶電視出口量和額增幅最大的地區,主要貢獻來自前五的巴西、委內瑞拉、哥倫比亞、秘魯和智利,合并出口量占中南美地區的份額達到72.8%,向這五個國家的出口量同比增幅均超過了30%。

2024年 中國大陸液晶電視出口市場區域結構

展望后市,電視產業鏈的形勢并不明朗。盡管中國廠商在越南完成了產能和產品認證的未雨綢繆,但更遠的時間,美國總統不是沒可能再提高對洼地國家的關稅,屆時繞道出口的性價比會降低,產業鏈復雜化也會導致出海企業成本上升、利潤下滑。

總體上,全球電視產業鏈在川普任期內將長期處在不確定的動蕩和調整中。不過,中國電視制造廠商的韌性強、潛力大、活力足,擁有長期積累形成的供應鏈、制造工藝和流程質量管理優勢,因關稅而起的變化并不會對全球電視制造商的格局造成劇烈沖擊。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃