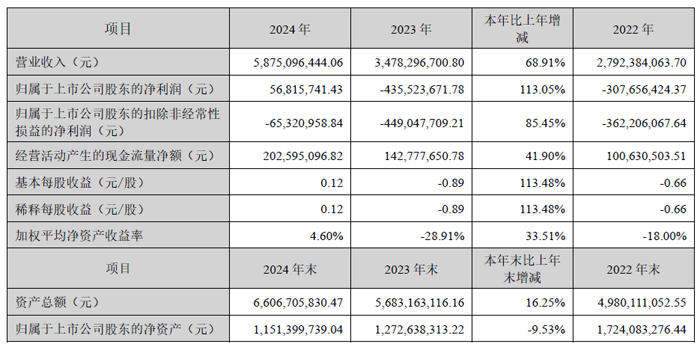

近日,廈門弘信電子科技集團股份有限公司發布2024 年年度報告。報告期內,公司實現營業收入58.75億元,較上年同期增長68.91%,歸母凈利潤5,681.57萬元,較上年同期增長113.05%。其中,FPC業務收入30.97億元,同比增長6.95%,市場份額進一步提升,凸顯公司作為內資FPC頭部企業的實力,推動公司盈利能力的進一步改善。

2024年,公司成功扭虧為盈。得益于公司管理層向內持續深入FPC業務內部資源整合,以行業一流的技術、卓越的品質以及強大的交付能力參與市場競爭,精準把握住消費電子行業復蘇的良好契機,使得公司FPC業務的經營結構與盈利能力得到了極大的提升;公司AI業務的戰略定位為:算力硬件及整體解決方案提供商。通過收購安聯通100%的股權,完成了國產算力芯片與NVIDIA(英偉達)算力芯片資源的布局。當前,公司初步構建起“算力底座+大模型+AI應用”全棧生態,至此,公司的AI戰略具備了相對競爭優勢。面對以人工智能為代表的科技發展浪潮,公司堅定把握全球人工智能爆發所帶來的AI算力產業歷史性發展機遇,全面擁抱AI就是走高質量發展之路。

公司以高質量發展為根本,針對FPC業務持續深化內部的改革與資源整合,壓縮產能規模,全面優化生產布局。公司FPC業務聚焦在中、高端產品端,同時降低公司的運營成本,向收入和成本兩端要效益。適度壓縮產能規模,包括出售輇電光電股權及關閉部分低效工廠等;亦對工廠內部布局進行了全面整合優化,例如:廈門翔海廠、春風廠、翔岳廠的分工調整,江西工廠內部產線整合等;與此同時,公司持續梳理了全流程鏈路并明確了成本費用管控的重點環節和改進目標措施,持續不斷優化和提升成本費用的精準管控。此外,公司對新能源子公司進行了吸收合并,全面精細化生產管理,整合優化新能源廠線的資源配置,選擇為公司帶來價值的訂單,極大提高新能源的盈利能力和市場競爭力。上述舉措對促進公司優化產能規模、改善經營結構及降本增效,起到了良好的促進作用。

從戰略定位上,公司FPC產品堅決轉向以高技術、高品質、高交付能力來參與市場競爭,拒絕低價值競爭,堅決將技術、管理優勢轉化為訂單價值優勢。持續加大對高端FPC產品的研發和生產制造的投入。公司堅持大客戶發展戰略,通過顯示模組等廠商向H公司、OPPO、VIVO、小米、傳音、榮耀等國內外知名智能手機制造商供貨,公司與國內頭部手機品牌長期的合作過程中,在技術水平、產品品質及交付能力方面獲得國內頭部手機品牌的一致認可。隨著客戶對高品質和高可靠性要求的進一步增強,公司會進一步提升對終端客戶的直供比例及中高端手機的相關市場份額,進而提升公司FPC的價值量。與此同時公司加大了對核心客戶的服務能力及拓展了新的客戶,已取得了積極的成效。公司的高價值、高毛率產品在整體營收的占比持續提升,有效改善了公司經營結構,提升了公司的經營質量。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃