這是一個充滿危機感的時代,也是一個擁有各種機遇的時代。這句話用來描述當前的彩電行業再好不過了。從CRT電視到智能電視,消費者的熱情則是冷熱不均,雖然有政府作為推手,利好政策頻出,但企業家們的表情依舊喜怒哀樂俱全。本期專題為您盤點“十大關鍵詞”,也算是對今年彩電行業的動態做個總結。

CRT彩電退市(基本完成)

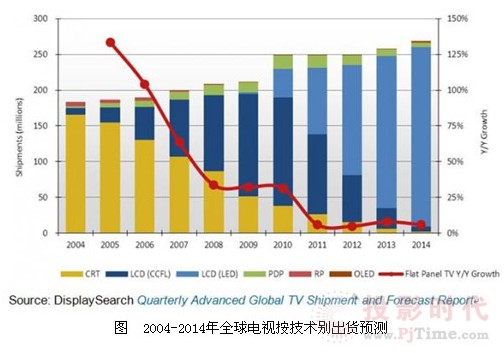

2010年,中國彩電市場預計零售規模3998萬臺,同比增長16%;其中,液晶電視零售規模為3347萬臺,同比增長42%;等離子零售規模211萬臺,同比增長24%;CRT電視零售規模為440萬臺,同比下降52%。從彩電產品的結構比重來看,2010年液晶電視、等離子電視與CRT電視占比分別為84:5:11,從這一年開始,消費者逐漸冷落了CRT電視,也意味著CRT電視已經日薄西山,快速的走向下滑的路線。

CRT顯像管電視“日薄西山”的境況在家電賣場同樣得到了證實,近年來筆者走訪了北京的多家大型賣場,在整理了往期的資料發現,賣場中的CRT顯像管電視從少數、極少數,到現在,大型賣場中已經看不到CRT電視的蹤影,它基本上成為了淘汰產品,平板電視以絕對的優勢成為主流。

根據NPD DisplaySearch季度全球電視出貨和預測報告Quarterly Advanced Global TV Shipment and Forecast Report指出,全球電視出貨量連續兩年持平,2012年出口到西歐、日本等發達市場的電視總量預計將較去年下降11%,由此抵消了新興市場8%的年成長。盡管如此,隨著CRT和等離子電視逐步淡出市場,液晶電視將持續獲得更大市場份額。

除了在平板電視市場份額有所提高之外,大尺寸電視在整體電視市場市占率持續提高,從而將2012年電視出貨的平均尺寸提高到近35寸,而四年前僅為30寸不到。大尺寸面板廠家數量的增加使面板平均面積價格快速下降。這一點對發達市場尤為重要,因為價格降低能夠促使現有平板電視用戶更換更大尺寸電視,從而帶來新一波換機需求;對新興市場而言,價格降低也可加快平板電視更替CRT電視的進程。

隨著互聯網電視、3D電視和智能電視產品的輪番熱銷,CRT電視即將成為歷史。截止到目前,CRT電視在我國一、二線城市悄然退市,而三、四線城市,由于消費者的年輕化、理性化,CRT電視也面臨著即將被淘汰的命運。相關業內人士表示,隨著消費者對電視機需求的不斷改變,為了迎合消費者的需求,彩電廠商將會減少或停產CRT電視,這也是事物發展的必然規律。未來,平板電視將以絕對的優勢成為世界消費者的選擇,而智能化也將會是平板電視發展的重要趨勢。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃