��(n��i)���P(gu��n)�I��

1.һ����Һ���ҕ�������~�ٴ��R��������֧Ӱ����@��

2�������ҕ����(n��i)�Y�S���R����Ʒ�����YƷ��ȫ�����㣻

3D�ҕ��3D�ҕPR��SG�r(ji��)����sС���ɴ�ꇠI(y��ng)��(j��ng)��(zh��ng)���Ү�����

3����(gu��)��(n��i)Ʒ���Ј�(ch��ng)���~�������ИI(y��)�vʷ���λ��һ���ȃ�(n��i)���Y���~���؞�85:15��

4���ИI(y��)څ��(sh��)�A(y��)�У��S�����^��(j��ng)��(j��)�΄�(sh��)��ů���ИI(y��)�°���������(sh��)�F(xi��n)���D(zhu��n)��

2012���(gu��)��(n��i)�ҕ���������_(d��)��4227�f�_(t��i)��ͬ�����L(zh��ng)1.6%��

5���A(y��)Ӌ(j��)2012���(gu��)��(n��i)3DҺ���ҕ�N�������_(d��)��1527�f�_(t��i)��ռƽ���ҕ�N���ijɣ�

2012�������ҕ���^���L(zh��ng)��ȫ���N��1134�f�_(t��i)���B���_(d��)27.6%��

�M(j��n)��2012���ԁ�����؛�����߳��m(x��)�o�s��ͨÛ�����^���ڜp�١�Ͷ�Y���������M(f��i)��(d��ng)������ȶ����^��(j��ng)��(j��)�h(hu��n)����Ӱ푣��Ї�(gu��)����ИI(y��)���F(xi��n)�ɱ��������������M(f��i)����p�١�ُ(g��u)�I�����½��ȬF(xi��n)���S������ИI(y��)���f�Q�¡�������l(xi��ng)���ߵ��������ټ��Ϸ��خa(ch��n)�{(di��o)�؎����IJ���Ӱ푣�����ИI(y��)����һ�����@�F(xi��n)�������@��ƣ���B(t��i)��(sh��)��

һ��2012��һ�����Ї�(gu��)����Ј�(ch��ng)�P�c(di��n)������ИI(y��)����Ҏ(gu��)ģ�������@

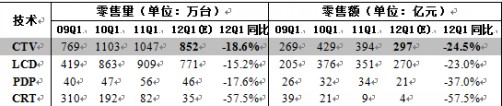

��(j��)�Ї�(gu��)���ҕ���ИI(y��)�f(xi��)��(hu��)�c�W�S��ԃ��AVC��(li��n)�ϰl(f��)���Ĕ�(sh��)��(j��)�@ʾ��2012��һ���ȃ�(n��i)�N�������Ҏ(gu��)ģ852�f�_(t��i)��ͬ���½�18.6%�������~297�|Ԫ��ͬ���½�24.5%���@�Dz���ИI(y��)�^2011����ٴγ��F(xi��n)һ�������~�R���ľ��档��

��(sh��)��(j��)��Դ���W�S��ԃ��AVC���ƿ���(sh��)��(j��)��(k��)

�W�S��ԃ��AVC�������J(r��n)�錧(d��o)��2012��һ���Ȳ���ИI(y��)����Ҏ(gu��)ģ���F(xi��n)�»���������Ҫ�����ׂ�(g��)���棺

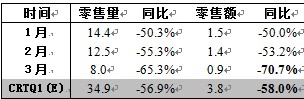

1�����f�Q�����߽Y(ji��)�������l(f��)12��������֧Ԫ���N����

������֧��(d��o)��1�·ݽK���������~�^ȥ��ͬ���½����@�������քe��22.1%��30.2%��һ�����к���2�º�3���m�^ȥ��ͬ����С�����L(zh��ng)���ԟo�����a(b��)1������Ҏ(gu��)ģ�½��ľ�Փ���һ�������w���۱��F(xi��n)�ϳ��F(xi��n)���@ؓ(f��)���L(zh��ng)�B(t��i)��(sh��)����

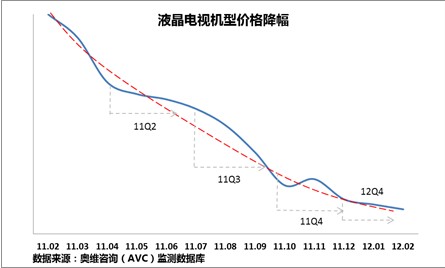

2�����^ȥ��ͬ��Һ���ҕ�r(ji��)�������Ј�(ch��ng)����(d��ng)Ч��(y��ng)���ޡ�

�c2011��ͬ����ȣ�2012��һ����Һ���ҕ�r(ji��)��������(chu��ng)�v����µͣ�������ȥ��12�·��ԁ�r(ji��)������(d��ng)�H1��(g��)�c(di��n)λ��2�¡�3�½������o�ף�ʹ��һ���ȃr(ji��)�����������ͣ��r(ji��)��(du��)�K���������ޡ���

3��CRT�ҕ������ɣ����x���ҕ�����菽

�S���B�m(x��)3���Һ���������CRT�IJ���ИI(y��)�Y(ji��)��(g��u)�{(di��o)����u����β��CRT�a(ch��n)Ʒ�ڽK�������Ј�(ch��ng)�����й���������ɡ���

��(sh��)��(j��)��Դ���W�S��ԃ��AVC���ƿ���(sh��)��(j��)��(k��)

���x���ҕ�����ҕ�I(l��ng)��ڶ����g(sh��)��ͣ��{��3D�@ʾ���|(zh��)��(y��u)��(sh��)�Ա��F(xi��n)���^��(qi��ng)�Ŀ���������(j��)�W�S��ԃ��AVC���O(ji��n)�y(c��)��(sh��)��(j��)�@ʾ����һ���ȵ��x���ҕ�N����46.4�f�_(t��i)������һ�·��N����29.5�f�_(t��i)��ͬ�����L(zh��ng)2%���Ј�(ch��ng)���F(xi��n)������(w��n)�������ձ�����Ӱ푼���ϵƷ�������đ�(zh��n)�Է����{(di��o)������(gu��)��(n��i)Ʒ���ڵ��x���ҕ�I(l��ng)��?q��)��@�ø�����Ј�(ch��ng)�C(j��)��(hu��)�ͫ@���c(di��n)��

�������c(di��n)����

1�������ҕ����(n��i)�Y�S���R����Ʒ�����YƷ��ȫ������

��(gu��)��(n��i)Ʒ���ڽ�(j��ng)�v2011�������ҕ�Ј�(ch��ng)�ͮa(ch��n)Ʒ�ϵ�Ͷ���c�e�ۺ�2012���(gu��)��(n��i)Ʒ��Ѹ�ٰl(f��)�������_����һ�r(sh��)�gչ�_��Ʒ����(sh��)���Ƴ����T��������ҕ��Ʒ����֮ǰ�ē��Ъ�(d��)������ϵ�y(t��ng)����ҕ�l�c(di��n)���������dʹ�Ñ�(y��ng)�ó���(ji��n)�������ҕ�a(ch��n)Ʒ���l(f��)չ�ɞ�߂��Z���R(sh��)�e���ք�(sh��)�R(sh��)�e��һϵ���˙C(j��)����(d��ng)���ܣ�ע�ؽ����w�(y��n)���®a(ch��n)Ʒ���@Щ�a(ch��n)Ʒ���Ƴ��o�Ɍ���߇�(gu��)��(n��i)Ʒ���������ҕ�I(l��ng)����Ј�(ch��ng)�ѿؙ�(qu��n)�ͮa(ch��n)Ʒ���g(sh��)��(y��u)��(sh��)��

�ڇ�(gu��)��(n��i)Ʒ�Ƽ������������®a(ch��n)Ʒ֮�r(sh��)�������ǣ�LG����������յ����YƷ��Ҳ�Ӵ������ҕ�I(l��ng)��Įa(ch��n)ƷͶ�룬 2012�������ҕ�Ј�(ch��ng)���^Ⱥ����¹���P�����ҡ���

����(j��)�W�S��ԃ��AVC���ܶȱO(ji��n)�y(c��)��(sh��)��(j��)�@ʾ����2012���һ���_ʼ����ʮһ�ܣ�03.05-03.11���������C(j��)�S�̹��Ƴ������ҕ�C(j��)��38��(g��)��ÿ�������ҕ�C(j��)�͔�(sh��)��ռ��Ҳ�ʬF(xi��n)�������B(t��i)��(sh��)����߽Y(ji��)��(g��u)ռ���_(d��)60%��

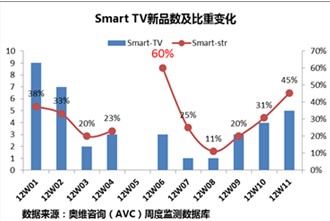

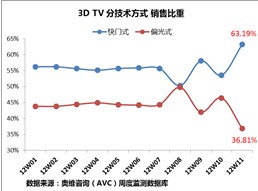

2��3D�ҕ��3D�ҕPR��SG�r(ji��)����sС���ɴ�ꇠI(y��ng)��(j��ng)��(zh��ng)���Ү���

60Hz��SG�����Tʽ3D���a(ch��n)Ʒ�Ƴ�����(d��ng)SG�a(ch��n)Ʒ�����C(j��)�r(ji��)��һ·�»����r(ji��)�ʬF(xi��n)�����w���Ƶ�څ��(sh��)���W�S��ԃ��AVC���O(ji��n)�y(c��)��(sh��)��(j��)�@ʾ����3����ѮSG�a(ch��n)Ʒƽ������7��(g��)�ٷ��c(di��n)����ͬ��PR��ƫ��ʽ3D�������C(j��)ƽ�������H��3��(g��)�ٷ��c(di��n)����

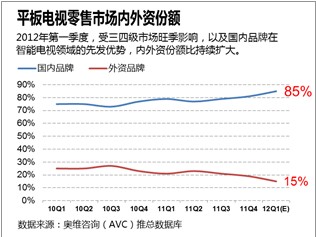

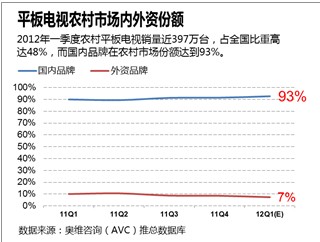

3����(gu��)��(n��i)Ʒ���Ј�(ch��ng)���~�������ИI(y��)�vʷ���λ��һ���ȃ�(n��i)���Y���~���؞�85:15

��(j��)�W�S��ԃ��AVC���y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��2011��һ�����Ї�(gu��)����Ј�(ch��ng)��(gu��)��(n��i)��Ʒ���������Ј�(ch��ng)���~���؞�85��15����(n��i)���Y���~���ǰ��δ�С�

�W�S��ԃ��AVC���J(r��n)�飬��(gu��)��(n��i)Ʒ����һ���ȵĿ������L(zh��ng)��Ҫ�������c(di��n)ԭ��

���ȣ���(d��ng)ǰȫ��(j��ng)��(j��)�ͮa(ch��n)�I(y��)�h(hu��n)����(du��)���YƷ����չ�Ї�(gu��)�Ј�(ch��ng)Ҏ(gu��)ģ������

����ȫ��(j��ng)��(j��)���������l(f��)���ҕ����ƣܛ�����B�m(x��)�����ȫ����ƽ���@ʾ�a(ch��n)�I(y��)��ձ鲻���⣬����������I(y��)�B�m(x��)���~̝�p�ĬF(xi��n)��ʹ���YƷ�����Ї�(gu��)�Ј�(ch��ng)�M(j��n)һ����ȡ���ص��Ј�(ch��ng)���ԡ��e�������Ǻ��������՞�����ġ�3SƷ�ơ�������?c��)��Ї?gu��)�Ľ�(j��ng)�I(y��ng)��(d��o)�����@����������Ҏ(gu��)ģ�ͣ���������(r��n)���D(zhu��n)׃���@���ڇ�(gu��)��(n��i)Ʒ���_ʼ���_���_�����N�_��Ҏ(gu��)ģ�r(sh��)�����YƷ�Ʋ�ȡ�IJ��������o�������^���@��ʹ�����YƷ�����Ї�(gu��)���Ј�(ch��ng)���~���ɱ����(hu��)����(gu��)�a(ch��n)Ʒ���Qʳ������

��Σ����YƷ�����Ї�(gu��)��Ҫ�����ڳ����Ј�(ch��ng)�����ڏV����r(n��ng)���Ј�(ch��ng)�����Y���Ʒ�Ƶ��Ј�(ch��ng)���w�ʺ�ռ���ʶ����^�͡���һ���Ȳ���ИI(y��)�ĺ���������Ԫ��ǰ����r(n��ng)����y(t��ng)�������e���S��������l(xi��ng)�������ߝu�M(j��n)β���r(n��ng)���Ј�(ch��ng)���NβЧ��(y��ng)�_ʼ�@�F(xi��n)����(gu��)�a(ch��n)Ʒ���ҕ���N��Ҳ���ˮ�q���ߡ��W�S��ԃ��AVC���ıO(ji��n)�y(c��)��(sh��)��(j��)�@ʾ��2012��һ�����r(n��ng)��ƽ���ҕ�N����397�f�_(t��i)��ռȫ��(gu��)���ظ��_(d��)48%������(gu��)��(n��i)Ʒ�����r(n��ng)���Ј�(ch��ng)���~�_(d��)��93%����

��������(gu��)�a(ch��n)Ʒ�Ʊ��^�õİ����������ҕڅ��(sh��)���������ҕ�a(ch��n)Ʒ������r(sh��)�g�c(di��n)�ͺ��_(t��i)�YԴ�Ĝ�(zh��n)��ȷ��棬��(gu��)�a(ch��n)Ʒ�Ʊ����YƷ�ƶ�Ҫ�Ԅ�һ�I��

���ڇ�(gu��)��(n��i)Ʒ���^���YƷ���^���M(j��n)�������ҕ�I(l��ng)��ȡ���������ҕ�Ј�(ch��ng)������(d��ng)��(qu��n)���@Ҳʹ�Ç�(gu��)�a(ch��n)Ʒ����һ�����Ј�(ch��ng)���N���^���YƷ�ƳʬF(xi��n)���^�����@�ă�(y��u)��(sh��)���S�������ҕ�B�ʵIJ�����������(gu��)�a(ch��n)Ʒ�Ƶă�(y��u)��(sh��)��u�Ŵ�ʹ�Ã�(n��i)���Y���~���س��m(x��)�U(ku��)��

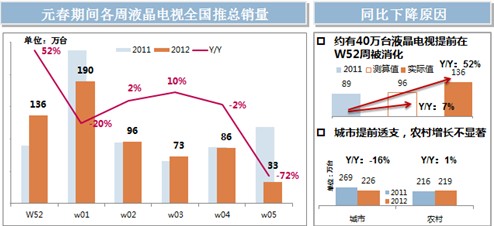

4������֧���ՠI(y��ng)�NЧ��(y��ng)�p������֮��(ji��)ǰ���������@�������ա�����������

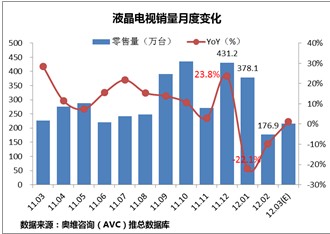

��(j��)�W�S��ԃ��AVC���ƿ���(sh��)��(j��)�@ʾ��Ԫ���Ј�(ch��ng)��2012���һ���������ܣ�Һ���ҕ����445�f�_(t��i)��ͬ���½�8%�����ܶȳʬF(xi��n)��ǰ�ߺ�͵đB(t��i)��(sh��)�����е�һ���N���������@��ͬ���½�20%���ڶ��ܵ������N��С�����@�߸ߣ����������@���䡣��

�W�S��ԃ��AVC���J(r��n)�飬Ԫ���Ј�(ch��ng)ͬ���½���ԭ���������f�Q������׃��ʹ�ó����Ј�(ch��ng)��(du��)�ڲ�늵����M(f��i)�r(sh��)�g���@��ǰ���c��ǰ�A(y��)�y(c��)��ȣ����ڹ�(ji��)ǰ������Ԫ�������Ј�(ch��ng)��������u�p�������������ľ���Խ�l(f��)���@���H2011���52�ܾ�������2012��Ԫ���N����40�f�_(t��i)�������Ј�(ch��ng)�N����(y��n)��֧�� ���֮�£��r(n��ng)���Ј�(ch��ng)�N��Ҳ���L(zh��ng)������Ԫ�����g�r(n��ng)���Ј�(ch��ng)�N�ۼs219�f�_(t��i)���^2011��ͬ�������H1%��

���Įa(ch��n)Ʒ�r(ji��)���Ͽ��������Ј�(ch��ng)���r(n��ng)���Ј�(ch��ng)������(du��)��(w��n)����Ԫ�����g�������Ј�(ch��ng)����������(gu��)��(n��i)Ʒ�Ǝ���(d��ng)�ИI(y��)�r(ji��)��С���½������Y��LG�⣬����(y��n)�r(ji��)��������ϵƷ���ڃ�(n��i)��δ���F(xi��n)2011���(gu��)�c���g�Ĵ����ˮ�F(xi��n)���ڴ���(ji��)�Ј�(ch��ng)���r(n��ng)���Ј�(ch��ng)�_ʼ��������Ʒ�ƴ��N�YԴ�������ģ���(j��ng)��(zh��ng)�ͮa(ch��n)Ʒ�����ꮅ���ИI(y��)�r(ji��)��ʬF(xi��n)�֏�(f��)�Է��������ʬF(xi��n)1%-3%�����L(zh��ng)�B(t��i)��(sh��)��

����ƽ���ҕ

����ƽ���ҕ ��(chu��ng)�Sƽ���ҕ

��(chu��ng)�Sƽ���ҕ

LGƽ���ҕ

LGƽ���ҕ ����ƽ���ҕ

����ƽ���ҕ WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��