Micro LED技術將帶給這個世界什么?也許,首輪沖擊不是新興顯示設備的出現,比如已經割掉的Micro LED屏幕蘋果手表(這影響了歐司朗在馬來西亞一筆60億元人民幣的投資項目);而是此前人們可能并不太重視的“成熟領域價格戰”!

Micro LED率先改寫成熟應用

與微型硅基Micro LED、Micro LED穿戴顯示、Micro LED車載和IT顯示等從零點幾英寸到十余英寸市場不同,Micro LED在LED大屏直顯市場正在快速成熟。而且大屏直顯的技術成熟度,似乎是唯一有足夠把握能趕上2025年Micro LED產能爆發的“品類”。

在LED大屏直顯上,主要是P0.5-P2.5間距之間的產品,采用Micro LED顯示技術,能夠直接減少LED材料消耗七八成。這一點決定了Micro LED在LED直顯市場,不是“改變產品形態、或者顯示效果的技術”,而是“降低成本的技術”(同時增加產能)。

2023年,行業加速MIP封裝規格與Micro LED技術的結合。MIP封裝方案,直接降低了Micro LED大規模應用中,巨量轉移工藝難度“一個數量級”,并就一致性篩選、缺陷檢測、錯誤修復和下游集成工藝的表貼傳統設備的繼承,表現出極大的效率與成本友好性。同時,MIP封裝核心技術改變,集中在中上游,對下游廠商而言門檻更低,可快速擴大供給。

奧拓電子MIP系列新產品

奧拓電子認為,MIP技術的應用實現了更高效的能源管理和更卓越的顯示效果,在節能技術和高質量顯示效果之間找到平衡點。

Micro LED自身較Mini或者傳統尺寸LED晶體的成本降低,以及MIP封裝帶來的成本降低優勢,正在成為目前LED直顯行業最受關注的故事。抓住新技術在成本上的競爭優勢,成為很多企業的“工作中心”。

封裝企業借助Micro+mip開打成本戰

據媒體報道,今年以來,國內著名LED封裝器件供應商,國星光電制定和實施了《2024年極致降本工作方案及任務清單》。其提出,聚焦材料成本、制造費用、人工成本、質量成本、流程優化、管理費用、后勤成本等10大重點領域,大力壓降各項成本的發展任務。

國星光電陳俊良表示,“MIP成本將持續下降,應用規模進一步擴大,這對于微間距產品的商業化與國產替代進程,以及LED全行業發展都將產生積極的推動作用”。

對于MIP封裝技術借助成本和產業鏈優勢的快速發展,LED企業晶臺的龔文指出,晶臺2023年,“MiP的量比2022年是翻了五倍的,2024年在2023年基礎上還要再增加四到五倍的發展速度。”他認為,全球前五大的LED封裝廠已經形成mip競爭優勢和商業模式優勢的共識。

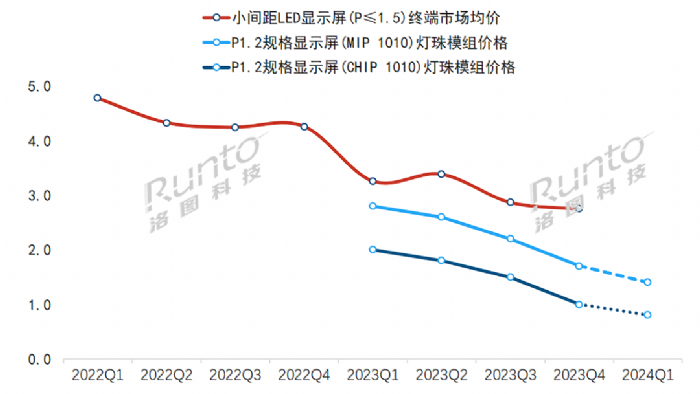

對于“成本敏感性”問題,另一個數據是2023年COB技術LED屏價格下降了4-5成,亦推動了其市場銷量翻番式的增長。即2023年以來,行業找到了“成本價格下降、市場快速增加”;COB、mip、表貼等不同封裝與工藝產品有效競爭的路徑。這一路徑的核心就是,在更廣闊的產品上引入Mini和Micro LED,通過新型封裝和工藝,降低成本,推動普及。

例如,在液晶背光市場上,Mini/Micro LED技術也在快速發展。根據TrendForce集邦咨詢預測,2023年全球Mini LED電視的出貨量將達到440萬臺,2027年出貨量預估2440萬臺, 2023~2027年的CAGR約56.7%。其中,5000元以下價位彩電將是主要推動力。即低價格普及市場大幅啟動。

對于彩電大屏而言,Mini LED是目前理想的背光器件,但是對于IT用高端顯示屏Micro LED器件則更為有利——亮度需求低,但是分區需求不比彩電少,顯示尺寸小,決定了Micro LED具有低成本、性能更匹配的優勢。此外,車載市場新興背光需求也在進入爆發增長期:2022 年車用 Mini LED 背光顯示器出貨量約 14 萬片,2023年這一數字約為45萬片。

直顯+背光,Micro LED技術的普及發展已經進入新階段,其對成本的敏感性也會隨著市場需求從少數高端,向大眾普及化發展而變得更敏感。競爭成本優勢,成為中游封裝企業在直顯和背光兩大場景中獲勝的重要神器。

Micro LED未來產能巨大,沒有低成本無法消耗

據市調機構Research And Markets預計,全球Micro LED市值規模在2028年將達到250億美元,2023年至2028年的年均復合增長率為74.5%。這是目前行業最高估值的預測之一。

對于這一數據,業內很多人士表示,這似乎并非基于需求預測的增長,而是基于產能準備預測的增量:即2020年以來,全球Micro LED產業鏈迎來大筆投資支持。據洛圖科技表示,僅2023年Mini/Micro LED領域立項簽約、建設開工、封頂/完成/投產的典型項目,投資規模就近1800億元。

巨大的投資規模背后是巨大的產能。這就決定了三件行業必然關注的事情:第一,這樣大的產能,不是僅僅占據高端消費市場就能消耗掉的,即Micro LED必然是普及型技術,其必然是大眾應用中可接受的成本水平的技術。

第二,這樣大的產能不是今天已有應用,如LED商用直顯或者液晶背光市場能夠完全消耗的,Micro LED需要新的海量應用場景,無論是車載、穿戴、中小尺寸直顯還是Micro LED彩電、Micro LED透明顯示等新場景都是未來著力點,也都是普及型新賽道。

第三,包括POB、COB、MIP、AM Micro LED、硅基MICRO LED、Top LED、SMD等等技術和工藝,不是你死我活的替代關系,而是多樣性產品和市場需求中的互補關系。不同技術會在體驗性能、成本能力、產品形態等多個維度展開差異化、錯位發展。

但是,無論巨大的供給規模如何消化、應用和需求細節如何不同,一個鐵定的共識是:想要需求端吃下更多,那么就必須“夠便宜”。——即,應用創新、工藝創新、基礎材料創新等等層面,Micro LED有一個“唯一中央連接點”,那就是成本創新。行業預計,高供給能不能帶來同等的高需求共振,就看“成本”能否給力。

成本優勢不丟人,而是核心競爭力

對于Micro LED的市場發展,已經率先開打成本戰這件事情,在少數人心目中依然有一個誤解:搞物美價廉是跌份的事情!這一認知具有極大的錯誤性。

一方面,生產力的發展,有兩種本質性形式。其一就是單位產出的成本消耗下降;其二則是產出完全不同的新品類產品。即能夠降低成本,如雜交水稻的單位糧食成本,與發明嶄新的東西,如蔡倫造紙術,都是生產力的進步。而且,新發明必然需要持續降低成本推動普及:如蔡倫造紙術發明后很長時期“窗紗要比窗戶紙便宜”,導致很多古裝劇“捅窗戶紙”的行為描述并不符合當時的生產力現實。

洲明星鉆UMicro系列

另一方面,降低成本離不開高科技。尤其是Micro LED作為半導體產品,其不是人力密集型產業,不可能靠“卓別林摩登時代”式的方案,就降低成本。Micro LED的降低成本一定是材料、工藝、成品率、智能制造的持續升級創造出來的,是更高科學和工程技術含量的結晶。同時還需要擴大產能,如洲明的Micro基地產能已經有了大規模提升,已實現點間距最低至0.4的Micro產品量產化。

即對于未來Micro LED產業的發展,低成本是市場普及的需求,也是技術進步的必然、是技術能力,工業工程組織能力的較量,是妥妥的從頭到尾的高科技和產業鏈比拼,是高門檻的競爭模式,掌握成本優勢的秘訣是Micro LED時代的核心競爭力。

綜上,在Micro技術支持下,LED直顯行業、乃至于更廣闊的LED應用行業正在進入一個新的成長周期。從2023年COB類產品主動降價推動銷量大增開始,圍繞如何擴大可普及性的成本之爭將持續升級:除了技術先進性外,掌握成本制高點,將是行業企業贏得未來的關鍵支柱。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃