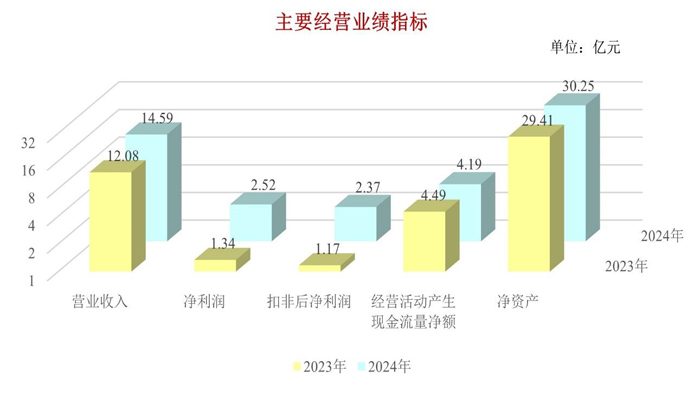

4月19日,西安瑞聯新材料股份有限公司發布2024年年度報告。報告期內,公司實現營業收入14.59億元,同比增長20.74%;歸母凈利潤2.52億元,同比增長87.60%,扣非后凈利潤23,737萬元,同比增長103.43%;經營活動產生的現金流量凈額41,885萬元,同比減少6.79%;截至報告期末,公司資產總額為34.00億元,較期初增長2.23%;歸屬于上市公司股東的凈資產30.25億元,較期初增長2.88%。

2024年公司綜合毛利率為44.20%,較2023年增加9.02個百分點,毛利率上升的主要原因為①產品結構持續優化:公司顯示材料板塊毛利較高產品的銷售占比有所提升,同時隨著高附加值產品銷量增加,規模效應凸顯,成為驅動毛利率上升的重要力量。②成本管控成效顯著:自2023年下半年以來公司全面構建戰略性成本管控體系,通過工藝優化、節約挖潛、推行效益共享的生產考核機制激發員工積極性,不斷提高精細化管理水平,公司整體效益不斷提升。

顯示材料板塊主要涵蓋了OLED升華前材料和液晶單體材料,2024年該板塊實現銷售收入127,566萬元,占公司營收總額的比重為87.45%,同比增加24,430萬元,漲幅為23.69%。隨著OLED面板在中大尺寸屏幕領域滲透率的穩步攀升,市場潛力持續釋放。公司緊抓市場機遇,通過提升訂單響應速度、穩定產品質量、嚴控生產成本等手段,2024年OLED業務呈現良好的發展勢頭,躍升成為公司第一大業務板塊。液晶單體板塊作為公司深耕多年的基石業務,報告期內公司堅守質量優先原則,通過深化與客戶的合作,增強客戶黏性,在液晶行業存量市場競爭激烈的環境下依然保持了液晶業務盈利能力的穩定,繼續鞏固了在液晶單體市場中的優勢地位。

2024年公司電子材料板塊實現銷售收入2,868萬元,占公司營業總額的比重為1.97%,同比下降29.90%。受行業技術革新與市場結構調整影響,公司電子材料業務發展承壓。一方面,部分顯示用電子材料產品遭遇替代技術沖擊,客戶采購策略更為謹慎,采購節奏放緩,銷量出現下滑;另一方面,半導體材料領域競爭加劇,公司相關產品的市場份額被擠壓,新產品導入滯后。盡管銷售收入有所下降,但該板塊形成銷售的產品數量同比增加72%,產品結構進一步優化。

2024年公司醫藥CDMO板塊實現銷售收入約15,435萬元,占公司營業收入的比重為10.58%,同比增加1,846萬元,漲幅為13.59%。在醫藥市場內卷日益嚴重的背景下,公司多維度發力,力求推動業務穩健前行,主力產品繼續穩定供應,新客戶新產品開拓初見成效。在產品研發與布局上,公司持續加大投入,推進生物醫藥技術團隊和平臺搭建,探索氨基酸、多肽方向的技術研發。截至2024年底公司共有醫藥管線271個,相較于2023年底凈增加64個,其中終端藥物為創新藥的項目145個,仿制藥項目34個,其他項目92個。

報告期內公司以自有資金7,640萬元增資出光興產的全資子公司出光電子。出光興產系全球OLED藍光主體材料的領導者,在OLED終端材料領域享有盛譽。公司在OLED材料領域的主要產品為OLED升華前材料,是出光興產的戰略供應商。出光電子作為出光興產在國內設立的唯一一家OLED發光材料制造基地,本次交易完成后有助于公司和客戶建立更深層次的戰略合作關系。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃