����2008���ϰ������c(di��n)���е��x���ҕ�Ј�(ch��ng)��һ��ͻ�����c(di��n)����Ʒ�Ƽ��ж��ѽ�(j��ng)�_(d��)���ஔ(d��ng)�ߵij̶ȡ�

��������(j��)��(gu��)����Ϣ���ıO(ji��n)�y(c��)�Y(ji��)���@ʾ��2007���ϰ�����x���ҕ�Ј�(ch��ng)����ǰ10��Ʒ���N(xi��o)����Ʒ�Ƽ��ж�ˮƽ���@����Һ���ҕ���_(d��)��97.38%����2008���ϰ�����x���ҕǰ10��Ʒ���N(xi��o)�������N(xi��o)���~ռ�����ѽ�(j��ng)�_(d��)��99.68%��99.60%���քe��2007���ϰ������2.30��1.61��(g��)�ٷ��c(di��n)�������N(xi��o)����Ʒ�Ƽ��жȞ�v�����ˮƽ��

�����������y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ������1��7���Ї�(gu��)���x���ҕ�Ŀ��N(xi��o)����44.7�f(w��n)�_(t��i)����������ǰ10��Ʒ���N(xi��o)�����s��44.4�f(w��n)�_(t��i)����10���N(xi��o)�����Ŀ��̓H�ȵ�10����LG���װ��_(t��i)������ǰ10��Ʒ���N(xi��o)���~�s��34.6�|Ԫ����10���N(xi��o)���~�Ŀ��ͱȵ�10����LG�ټs200�f(w��n)Ԫ�����������š����¡��L(zh��ng)��4����I(y��)���N(xi��o)����ռ���ʷքe��23.16%��18.5%��17.75%��17.39%�����͞�76.8%��4����I(y��)���N(xi��o)���~ռ���ʷքe��27.84%��13.85%��28%��14.09%�����͞�83.78%��

�����@һ�F(xi��n)���ڽ���7�·�Ҳ�����@���W�S��ԃ��(sh��)��(j��)�@ʾ������7��������21.7%���Ј�(ch��ng)���~��Խ�������S���Ј�(ch��ng)��λ�����������L(zh��ng)5.0%�������Ј�(ch��ng)ռ�����½�2.2%���Ј�(ch��ng)���~��20.8%���ɵ�1λ�½�����2λ���L(zh��ng)��ͺ���ռ���ʞ�16.9%��16.5%���քe̎�ڵ��x���Ј�(ch��ng)��3λ�͵�4λ��ǰ4λ��ռ������Ȼ���_(d��)����(g��)���x���ҕ�Ј�(ch��ng)��75%��

����Ʒ�Ƽ��жȵ���ߴ�ʹ��I(y��)��������(zh��n)�ԡ�������I(y��)�ڮa(ch��n)Ʒ�ߴ硢�����ό�����֮�⣬����8��LG�ѽ�(j��ng)�{(di��o)����(zh��n)�ԣ����������Ї�(gu��)���õ��x���ҕ�Ј�(ch��ng)���ƏV���ȣ������c(di��n)���ڹ��̡������Ј�(ch��ng)�ϡ��M��LG��ʾ������ȫ���Ј�(ch��ng)�ĵ��x���ҕ���߲��](m��i)�ж���׃�����������Ї�(gu��)����ȫ����x��������Ҫ�ṩ�̣�����?c��)����������Ј?ch��ng)���](m��i)��������

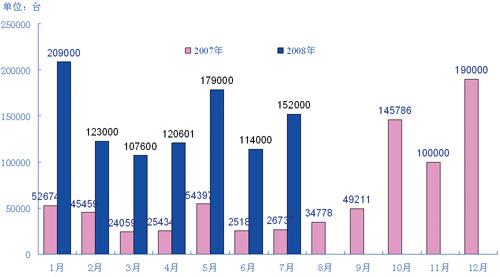

����2007��2008����x���ҕ�N(xi��o)�����¶��߄�(sh��)

����2007��2008����x���ҕ�N(xi��o)���~�¶��߄�(sh��)

�����Y�ρ�(l��i)Դ���W�S��(sh��)��(j��)

����ƽ���ҕ

����ƽ���ҕ ��(chu��ng)�Sƽ���ҕ

��(chu��ng)�Sƽ���ҕ

LGƽ���ҕ

LGƽ���ҕ ����ƽ���ҕ

����ƽ���ҕ WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��