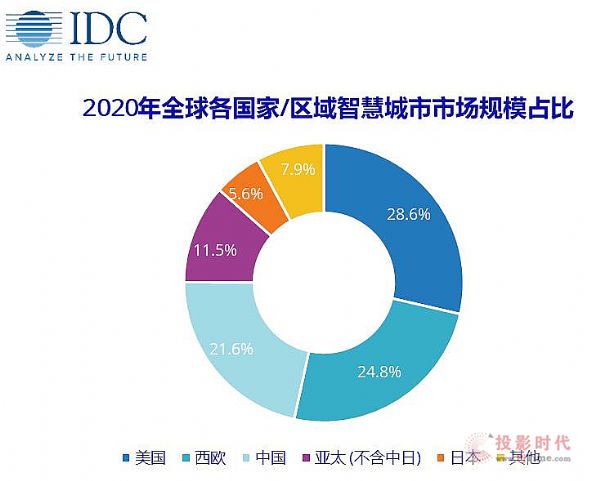

北京,2020年12月23日——IDC最新發布的《全球智慧城市支出指南》(IDC Worldwide Smart Cities Spending Guide, 2020V2)顯示,由于受到新冠疫情的持續影響,全球智慧城市IT相關支出增速將在短期內進一步放緩。根據支出指南最新數據,2020年全球投資規模將達到1111.4億美元,較2019年同比增長9.1%,低于疫情前做出的18.9%的預期增速。長遠來看,疫情影響逐漸勢微,全球智慧城市支出增幅有望在2022年大致恢復到疫情前水平,年增長率將達16.1%。總體而言,全球支出總和將在2020-2024的五年預測期內達到13.7%的復合年增長率(CAGR)。

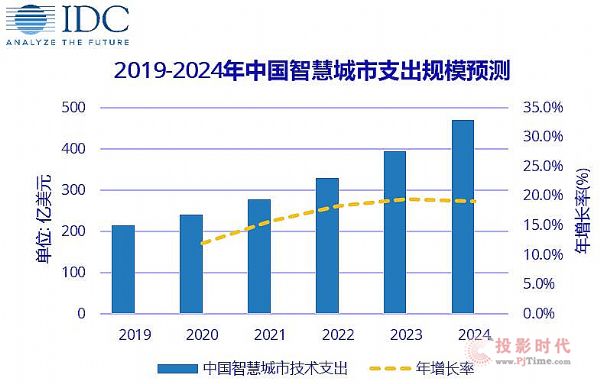

推進新型智慧城市的建設是中國實現城市可持續發展目標的重要途徑之一。IDC預測,2020年中國市場智慧城市IT相關投資規模將達到240.5億美元,全球占比約22%,在國家層面僅次于美國,位列世界第二。從增速方面來看,2020年中國總支出同比增長12.0%,且五年(2020-2024)預測期內年復合增長率將達16.9%,二者均高于全球平均水平。未來幾年,“可復用能源與市政設施”(Resilient Energy and Infrastructure)作為中國智慧城市建設的戰略重點(Strategic Priority)之一,將在2020年獲得約30.1%的市場投資份額,同時將在五年(2020-2024)預測期內保持領先優勢。

應用場景

智慧城市的建設極大地促進了新興技術在更多場景的落地應用。IDC《全球半年度智慧城市支出指南》囊括了目前具有代表性的37個主要應用場景,并根據市場動態進行場景更新。整體來看,突如其來的新冠疫情給中國智慧城市發展進程帶來了一定阻力,用于與疫情防控關聯較小的“非必要非緊急”財政預算將被部分削減,相應場景的支出增速將因此階段性放緩。與此同時,在生態環境治理與疫情防控的疊加影響下,針對智能垃圾回收(Smart Trash Collection)等建設領域的投資力度有所加大。IDC預測,2020年中國市場IT支出占比前三的應用場景依次為智能電網 (Smart Grids)、固定智能視頻監控 (Fixed Visual Surveillance)及聯網后臺系統 (Connected Back Office),三個場景的投資規模之和超過總量的40%,與上期預測基本保持一致。同時,在2020-2024的五年預測期內,數字孿生(Digital Twin)及開放數據(Open Data)有望成為增速最快的應用場景,五年復合增長率(CAGR)均超50%。

城市數據

除應用場景維度外,IDC《全球智慧城市支出指南》(IDC Worldwide Smart Cities Spending Guide, 2020V2)同時對世界范圍內9個地區及國家的210個主要智慧城市市場規模做出了預測。IDC最新數據顯示,新加坡作為城市國家,2020年在智慧城市相關項目上的投資總量預計將超20億美元,領跑全球。倫敦和東京緊隨其后分列二、三位,投資規模均超15億美元。

就中國而言,城鎮化率的大幅提升進一步拉動了中國對智慧城市的建設需求。在《全球智慧城市支出指南2020V2》收錄的23座內地城市當中,IDC預計2020年支出規模排在前三甲的將會是北京、上海和深圳。中國智慧城市IT總投資與城市GDP及政府預算密切相關,因此從支出規模來看,一線城市支出規模將持續保持領先地位。

IDC中國政府行業與智慧城市研究組研究經理詹墨磊表示:“在全球視角下,中國的智慧城市建設在2019年已經突破了211億美元,在國家層次排序里面位居第二位,僅次于美國。2020年,在全球疫情肆虐的情況下,中國提出的新基建、新型城鎮化等系列政策,穩定了中國疫情蔓延態勢的同時,也在逐漸恢復國家經濟與產業發展,為智慧城市建設發展提供了有力保障。未來,中國智慧城市建設進程將在“十四五”規劃周期中進一步提速,重點關注智慧交通、應急管理、生態環保、智慧社區及公共服務等領域的建設。”

真視通

真視通 億聯

億聯 奧威亞錄播

奧威亞錄播 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃